Bessé, czołowa francuska firma doradztwa ubezpieczeniowego, oraz GrECo, największy niezależny doradca w zakresie zarządzania ryzykiem i ubezpieczeniami w Europie Wschodniej, ogłaszają podpisanie umowy o wyłącznej współpracy partnerskiej w celu rozszerzenia dystrybucji ubezpieczenia parametrycznego „Rapeseed Germination”. Wspólny projekt Bessé i GrECo, oparty na innowacji opracowanej przez Bessé we współpracy z AXA Climate, wdraża obecnie europejskie rozwiązania w zakresie ubezpieczeń parametrycznych.

Wyjątkowa innowacja stworzona na potrzeby branży rolno-spożywczej

Firma Bessé to pionier w dziedzinie ubezpieczeń parametrycznych, promujący innowacyjność. We Francji jej zespoły opracowały unikalny produkt ubezpieczeniowy dla podmiotów z sektora nasion oleistych jako odpowiedź na rosnące ryzyko klimatyczne mające wpływ na uprawę rzepaku: coraz bardziej suche lata pogarszają potencjał wzrostu tej uprawy już od najwcześniejszych etapów jej rozwoju. Opracowane rozwiązanie chroni ryzyko związane z kiełkowaniem (brakiem wschodu) rzepaku i jest przeznaczone w szczególności dla firm nasiennych i organizacji dystrybutorów nasion. Unikalny na rynku produkt jest jedynym rozwiązaniem, które pozwala określić jakość kiełkowania rzepaku w skali całego pola, poprzez pomiar biomasy.

Opracowana przez ekspertów Bessé innowacja zyskuje popularność wśród producentów rolnych: we Francji zastosowano ją już na prawie 80 000 hektarów, a w 2022 roku po raz pierwszy wdrożono ją w Rumunii.

Wspólna praca nad stworzeniem europejskiego rozwiązania w zakresie ubezpieczeń parametrycznych

Przykład Francji stanowi satysfakcjonujący dowód, że rozwiązanie to jest w stanie spełnić wymagania dotyczące ubezpieczania upraw rzepaku, a to z kolei otwiera nowe perspektywy rozwoju w krajach europejskich o silnym sektorze rolniczym. Istniejąca sytuacja skłoniła Bessé do współpracy z firmą GrECo na terenie Europy Środkowo-Wschodniej. Po kilkumiesięcznych wspólnych działaniach mających na celu dokładne poznanie potrzeb interesariuszy w tych krajach i dostosowanie rozwiązania do lokalnej specyfiki, partnerzy podpisali umowę o wyłącznej dystrybucji, która jest już wdrażana.

Jean-Philippe PAGES Head of Bessé Large Risks Department

Cieszy nas fakt podpisania umowy dystrybucyjnej z GrECo. Firma ta ma w swoich zespołach – podobnie jak my – ekspertów z branży rolno-spożywczej, dysponuje również solidną wiedzą na temat ubezpieczeń rolniczych i parametrycznych. Jestem dumny z tego wspólnego projektu, który doprowadził do opracowania europejskiego rozwiązania ubezpieczeniowego odpowiadającego nowym potrzebom przemysłu rolno-spożywczego. To partnerstwo potwierdza również trafność strategii Bessé i stanowi zachętę do dalszego wprowadzania innowacji z korzyścią dla naszych klientów.

Maksym Shylov GrECo Group Practice Leader in the Food & Agriculture industry

Strategia firmy GrECo zakłada specjalizację w rozwiązaniach dostosowanych do wybranych branż, takich jak żywność i rolnictwo. Nasi klienci mają specyficzne potrzeby i zróżnicowaną sytuację w zakresie ryzyka i ubezpieczeń, dlatego staramy się zapewnić im jak najlepszą obsługę i rozwiązania dopasowane do konkretnych wymagań. Rozpoczęcie współpracy z Bessé to zdecydowany krok w kierunku wdrożenia takiego właśnie modelu biznesowego. Obie firmy wspólnie stawiają czoła wyzwaniom ekologicznym oraz cyfryzacji rolnictwa, co wiąże się z koniecznością opracowania i wdrożenia innowacyjnych propozycji z zakresu doradztwa i ubezpieczeń ryzyka. Jesteśmy bardzo zadowoleni z rozpoczęcia tego projektu.

Firma Bessé Zespoły firmy Bessé złożone są z ekspertów z zakresu pośrednictwa ubezpieczeniowego i profesjonalnego doradztwa. Pół tysiąca jej pracowników codziennie oddaje swój innowacyjny potencjał w określonych obszarach specjalizacji do dyspozycji klientów – zarówno średnich firm, jak i dużych korporacji – wspiera ich i pomaga im chronić swoją działalność i pracowników. W ciągu ponad 60 lat działalności Bessé wyrosła na jedną z wiodących francuskich firm, niezmiennie kierując przy tym tymi samymi wartościami i pielęgnując w sobie stale ducha niezależności. Bessé stara się budować długotrwałe, oparte na zaufaniu relacje z klientami, a jednym z efektów tych starań jest stałe uznanie, jakim darzą oni jakość jej usług i doradztwa. Firma została uznana najlepszym brokerem w badaniu ankietowym przeprowadzonym w 2023 r. wśród menedżerów ds. ryzyka (Golder & Partners i OMC). W 2022 r. Bessé odnotowała obrót w wysokości 131 mln euro.

In the latest edition of GrECo’s Food & Agri client magazine, FOODprint, we place our focus on a key challenge faced by this industry: the impacts of climate change

Bessé, leading French insurance consulting firm, and GrECo, largest independent risk and insurance management advisor in Eastern Europe, announce the signature of an exclusive partnership agreement to extend the distribution of the parametric solution “Rapeseed Germination.”

Polski broker ubezpieczeniowy i doradca w zakresie zarządzania ryzykiem ogłosił zmiany w składzie osobowym i strukturze Zarządu.

Piotr Cieślak został mianowany Prezesem Zarządu, odpowiedzialnym za pion Sales & Account Management. Obecnie kieruje on również firmą MAI Insurance Brokers Poland . Przed połączeniem z GrECo w 2021 r pełnił funkcję CEO MAI CEE Group.“Jestem zaszczycony, że mogę zająć się rozwojem Grupy GrECo w Polsce. Skoncentruję się na stworzeniu cenionego środowiska pracy dla całego zespołu.” mówi Piotr Cieślak. Pionem Finance & Administration będzie kierował Jarosław Wodnicki. Dołączył on do MAI CEE jako Group CFO w 2020 roku. Wcześniej zajmował liczne stanowiska kierownicze wyższego szczebla w ubezpieczeniach w całym regionie. Poza obowiązkami w Polsce pełni również funkcję dyrektora w GrECo Holding odpowiedzialnego za integrację podmiotów MAI i GrECo. Jarosław Wodnicki podkreśla: “Cieszę się, że mogę przyczynić się jeszcze bardziej swoją wiedzą i doświadczeniem w zakresie Finance&Administration do rozwoju naszych polskich jednostek, jak i całej grupy.”

Michał Olszewski został powołany na stanowisko Członka zarządu, odpowiedzialnego za pion Risk & Insurance Technique. Przez ostatnie lata z sukcesem budował specjalizację Energy, Power & Mining. W swojej nowej roli będzie rozwijał strategię GrECo Specialty. “Cieszę się, że mogę dołączyć do moich kolegów w zarządzie GrECo Polska. Skupię się na umacnianiu naszej specjalizacji branżowej na polskim rynku.”, mówi Michał Olszewski.

Zmiany weszły w życie ze skutkiem natychmiastowym.

In the latest edition of GrECo’s Food & Agri client magazine, FOODprint, we place our focus on a key challenge faced by this industry: the impacts of climate change

Bessé, leading French insurance consulting firm, and GrECo, largest independent risk and insurance management advisor in Eastern Europe, announce the signature of an exclusive partnership agreement to extend the distribution of the parametric solution “Rapeseed Germination.”

To już trzecia edycja naszego Programu stypendialnego ART GrECo. W tym roku dla 14 zdolnych uczniów (po 7 ze szkół podstawowych i ponadpodstawowych) GrECo Foundation przeznaczyła stypendia w kwocie 3 tys. zł.

Trudny wybór

Trzy lata temu wpadliśmy na pomysł, aby dzięki Fundacji GrECo wesprzeć utalentowaną polską młodzież.

W tym roku dla 14 zdolnych uczniów (po 7 ze szkół podstawowych i ponadpodstawowych) przeznaczyliśmy stypendia w kwocie 3.000 zł.

Otrzymaliśmy wiele zgłoszeń od niezwykle utalentowanych młodych ludzi z małych miejscowości na terenie województw mazowieckiego, dolnośląskiego, śląskiego, wielkopolskiego lub pomorskiego (czyli tam, gdzie GrECo Polska ma swoje oddziały).

10-osobowa Komisja Konkursowa, którą tworzą pracownicy GrECo Polska, Athena i MAI Insurance Brokers, zmierzyła się z niezwykle trudnym zadaniem wybrania 14 -tu najlepszych uczniów spośród wszystkich fantastycznych aplikacji.

Gabriele Andratschke z GrECo Foundation podkreśla: „Chętnie wspieramy młode talenty ze wszystkich dziedzin – sportu, sztuki, matematyki, języków obcych, muzyki, fotografii. To jest to, czego nasze społeczeństwo będzie potrzebowało w przyszłości!”.

Kategoria: Szkoła podstawowa

Kandydatów prezentujemy w kolejności alfabetycznej.

Filip Bajron, Dzierżoniów Filip śpiewa solo i w zespole, osiągając liczne sukcesy. Muzyka jest nie tylko jego pasją, ale również sposobem na nudę. Uczestniczy w wielu występach wokalnych podczas różnorodnych konkursów i festiwali, zajmując czołowe miejsca na arenie międzynarodowej, ogólnopolskiej, wojewódzkiej i lokalnej. Chętnie angażuje się w organizację uroczystości np. dla Uniwersytetu Trzeciego Wieku czy dla Domu Pomocy Społecznej. Jest też wolontariuszem w przedszkolu i domu pomocy społecznej.

Jego sukcesy?

1 miejsce na Międzynarodowym Konkursie – Star Bridge Germany;

1 miejsce na Międzynarodowym Festiwalu Sztuki – The World of Art;

1 miejsce na Międzynarodowym Projekcie Festiwalowym – “Kalejdoskop Talentów”;

2 miejsce na Międzynarodowym Konkursie – Star Bridge Ireland.

Jestem nietypowym czternastolatkiem, który potrafi połączyć pasję z nauką. Bardzo aktywnie i z dużym zaangażowaniem uczestniczę w życiu klasy, szkoły, miasta i środowiska. Chętnie służę pomocą wszystkim, którzy tego potrzebują. Zawsze szanuję zdanie i poglądy innych. Muzyka jest nie tylko moją pasją, ale również sposobem na nudę. Uczestniczę w wielu występach wokalnych podczas różnorodnych konkursów i festiwali, zajmując czołowe miejsca na arenie międzynarodowej, ogólnopolskiej, wojewódzkiej i lokalnej. Śpiew daje mi wiele satysfakcji, lubię dzielić się nim z innymi, dlatego bardzo chętnie angażuję się w organizację uroczystości np. dla Uniwersytetu Trzeciego Wieku, dla Domu Pomocy Społecznej. Jestem wolontariuszem w przedszkolu oraz w schronisku dla zwierząt.

Artur Droś, Różana Artur również śpiewa solo, w duecie i w zespole. Jest też tancerzem (uprawia taniec towarzyski). Lista jego osiągnieć z 2 lat obejmuje… 12 stron. Za szczególne osiągnięcia w czerwcu 2019r. oraz 2021 roku został odznaczony nagrodą Burmistrza Miasta Bielawy, natomiast w grudniu 2019 r. otrzymał nagrodę Wójta Gminy Stoszowice. W swoim dorobku artystycznym ma również udział jako 8- latek, w programie telewizyjnym “Mali Giganci”.

Jego niektóre osiągnięcia:

1 miejsce na International Art Festiwal “Krąg Przyjaciół ” 2022;

1 miejsce w XXIII Miedzynarodowym Konkursie Digi Talenty Wiosna 2022;

1 miejsce w Ogólnopolskim Turnieju Tańca Towarzyskiego Silesian Cup;

1 miejsce na Festiwalu Tańca pod patronatem prezydenta miasta Leszno.

Jestem 13- latkiem. Śpiewam od 4-go roku życia. Mam na swoim koncie liczne osiągnięcia indywidualne oraz zespołowe na festiwalach ogólnopolskich oraz międzynarodowych. Uwielbiam śpiewać, a w przyszłości chciałbym występować na wielkich scenach. Mam nadzieję, że uda mi się zwyciężyć i zrobić pierwszy krok do wielkiego świata kariery.

Hugo Franek, Wilkowice

Hugo jest mistrzem Polski i mistrzem w warcabach. Warcaby to jego pasja, każdą wolną chwilę spędza na treningach i oglądaniu filmów instruktażowych. Jego osiągnięcia to:

1 miejsce na XIV Indywidualnych Mistrzostwach Polski Juniorów w warcabach 64-polowych;

2 miejsce na XXXVIII Mistrzostwach Polski w warcabach stupolowych,

2 miejsce na Grand Prix Polski 2021 liga Orlików.

Jestem uczniem klasy 6 szkoły podstawowej w Wilkowiach oraz zawodnikiem klubu warcabowo UKS Roszada Lipno. Uwielbiam grać w warcaby 64- oraz 100 polowe. Zapewne zastanawiacie się jaka jest różnica? Szybko wyjaśniam-różna liczba pól na planszy, a więc inna taktyka gry i trzeba wybrać inny debiut na rozpoczęcie oraz inną strategię. Warcaby to moja pasja od 2018 roku, każdą wolną chwilę spędzam na treningach, oglądaniu filmów instruktażowych. W weekendy często wyjeżdżam na turnieje warcabowe w całym kraju, dzięki czemu ma okazję poznać nowych ludzi i pielęgnować moją pasję.

Hanna Kobacka, Lasowice

Hania pisze fraszki, recenzje, marzy o tym, aby zostać tłumaczką. Fascynuje się językiem angielskim. Zajęła 3. miejsce w konkursie literacko-plastycznym “Jestem z Mazowsza”, jest laureatką Olimpusa z języka angielskiego, finalistką regionalnego konkursu języka angielskiego.

Mam na imię Hania. Uwielbiam czytać książki, pisać ich recenzje i dzielić się nimi w internecie. Często także sama piszę opowiadania i… fraszki. Zostałam laureatką konkursu organizowanego przez Marszałka Województwa Mazowieckiego na najpiękniejszą fraszkę o Mazowszu.

A oto moja fraszka dla Was: Cześć, nazywam się Hania, wciąż mam potrzebę czytania. W domu, sklepie czy na dworze, wszędzie i o każdej porze. Czytam wiersze i powieści, mają w sobie tyle treści… Może warto pójść by dalej? Czy nie byłoby wspaniale… Czytać „Makbet” w oryginale?

Karol Mazurkiewicz, Stary Wielisław

Karol interesuje się szczególnie historią, geografią, politologią i kulturą. Osiąga bardzo dobre wyniki w nauce, chętnie bierze udział w konkursach i olimpiadach. Lubi grać na akordeonie (ukończył szkołę muzyczną I stopnia) oraz uczestniczyć w zajęciach teatralnych.

Jest laureatem konkursu kuratoryjnego z geografii, dwukrotnym finalistą konkursu z historii. Otrzymał nagrodę Burmistrza Kłodzka – Leonard, wiceprzewodniczący Samorządu szkolnego, działa z WOŚP i na rzecz hospicjum.

Mieszkam w Starym Wielisławiu, wsi położonej w urokliwej Kotlinie Kłodzkiej. Interesuję się szczególnie historią, geografią, politologią i kulturą. Osiągam bardzo dobre wyniki w nauce, chętnie biorę udział w konkursach i olimpiadach. Lubię grać na akordeonie (ukończyłem szkołę muzyczną I stopnia) oraz uczestniczyć w zajęciach teatralnych. Przez kilka lat grałem w piłkę nożną w miejscowym klubie, a obecnie zainteresował mnie tenis stołowy. Od 4 miesięcy samodzielnie uczę się języka ukraińskiego, korzystając z aplikacji internetowej i zakupionego podręcznika, ponieważ widzę dużą przyszłość w rozwijaniu różnorodnych kontaktów między Polską a Ukrainą.

Mikołaj Olejnik, Kiełpin

Mikołaj jest lekkoatletą. Od 4 lat startuje nie tylko w biegach średnich (stadion, hala, przełaje, góry), ale biega też na przeszkodach, płotkach, sprinty, skacze w dal – startując w wielobojach.

Jego wyniki co roku są na coraz wyższym poziomie. Od 3 lat jest w ścisłej trójce w kraju. Zdobył już 11 medali rangi mistrzostw Polski (6 złotych) i 3 (1 złoty) medale rangi mistrzostw Europy w moich kategoriach wiekowych.

Od 4 lat startuję nie tylko w biegach średnich (stadion, hala, przełaje, góry), ale biegam też na przeszkodach, płotkach, sprinty, skaczę w dal – startując w wielobojach. Moje wyniki co roku są na coraz wyższym poziomie. Od 3 lat jestem w ścisłej trójce w kraju. Zdobyłem już 11 medali rangi mistrzostw Polski (6 złotych) i 3 (1 złoty) medale rangi mistrzostw Europy w moich kategoriach wiekowych. Jeśli uznają Państwo, że mogę zostać Waszym stypendystą – to pomoże mi to przygotować się do walki o podium w czasie Olimpijskiego Festiwalu Młodzieży Europy 2023 w Mariborze na Słowenii.

Zofia Strzelec, Skrzatki

Zofia interesuje się matematyką, odkąd poznała znak nieskończoności. Pasjonuje się też projektowaniem robotów.

Jest finalistką kuratoryjnego konkursu Historycznego, laureatką internetowej ligi łamigłówkowej, laureatką Wojewódzkiego Konkursu Wiedzy o gen. Józefie Wybickim i polskich symbolach narodowych, finalistką II Ogólnopolskich Zawodów Projektowych Centrum Mistrzostwa Informatycznego, zajęła też II miejsce w konkursie mat.-humanistycznym “Z matematyką do rymu”.

Pochodzę z małej wsi o intrygującej nazwie Skrzatki. Jestem przekonana, że to właśnie małe opiekuńcze duszki domowe sprawiają, że choć żyję z dala od blichtru wielkich aglomeracji, jestem szczęśliwa i mogę spełniać swoje pasje. Mój świat to przede wszystkim liczby. Matematyką interesuję się, odkąd poznałam znak nieskończoności, a było to w klasie pierwszej. W szkole realizuję indywidualny tok nauki właśnie z tego przedmiotu. Potem przyszedł czas liczb historycznych (to moje hobby, któremu poświęcam się równolegle z królową nauk) i danych informatycznych (pasjonuje mnie projektowanie robotów).

Kategoria: Szkoła ponadpodstawowa

Kandydatów prezentujemy w kolejności alfabetycznej.

Małgorzata Cieszko, Goczałkowice-Zdrój

Małgorzata gra na oboju. Jest laureatką ponad 30 konkursów o zasięgu krajowym i międzynarodowym. Występowała w takich salach jak m.in. Carnegie hall, Filharmonia Narodowa, Zamek Królewski i Łazienki Królewskie w Warszawie.

Jestem laureatką ponad 30 konkursów o zasięgu krajowym, jak i międzynarodowym. Moim marzeniem jest zostać solistką-oboistką koncertującą po całym świecie. Poza graniem solowym pasjonuje mnie również gra w zespołach kameralnych i w przeróżnych orkiestrach. Jestem dwukrotną stypendystką Ministra Kultury i Dziedzictwa Narodowego, Stypendystką Krajowego Funduszu na rzecz Dzieci, Prezydenta miasta Bielska-Białej oraz Programu „Młoda Polska”.

Daniel Czech, Rydułtowy

Daniel pasjonuje się mechatroniką, jest uczniem technikum, laureatem wielu konkursów.

Zdobył złoty medal na The 6th International Invention Innovation Competition in Canada

srebrny medal na Międzynarodowej Warszawskiej Wystawie Wynalazków,

jest finalistą Olimpiady Innowacji Technicznych i Wynalazczości.

Pochodzę z niewielkiego, górniczego miasta Rydułtowy, położonego w województwie śląskim. Od najmłodszych lat uwielbiałem majsterkować i dociekać jak i dlaczego działają różne urządzenia, ale również jakie prawa i procesy rządzą światem. Moja ciekawość była niepohamowana. Im bardziej egzotyczne było dla mnie jakieś urządzenie, tym większe budziło zainteresowanie i prowokowało do rozłożenia na części pierwsze. Niejeden z domowych sprzętów stawał się moim polem doświadczalnym, a muszę przyznać, iż do dziś nic nie jest w stanie mnie powstrzymać, jeżeli pragnę poznać zasady działania nieznanego mi mechanizmu. Z drugiej strony, życie na Śląsku i świadomość zagrożeń spowodowanych złą jakością powietrza rozwinęły we mnie zainteresowanie ekologią i chęć poprawy jakości życia w tym zakresie. Chciałem zmian. Toteż połączyłem swoje pasje mechatroniczne z problemami z jakimi boryka się nie tylko lokalne społeczeństwo, a większość świata.

Stanisław Lada, Sulejówek

Stanisław jest matematykiem i informatykiem. Lista jest osiągnięć jest imponująca. Wymieńmy tylko kilka z nich:

Zwycięzca Olimpiady i laureat 1 stopnia XVI Olimpiady Informatycznej Juniorów;

Laureat 1 stopnia XVII Olimpiady Matematycznej Juniorów;

Laureat XXIII Olimpiady Matematycznej;

Finalista Olimpiady Informatycznej.

Jako reprezentant Polski na Olimpiadach Międzynarodowych zdobył złote i srebrne medale na Zawodach matematycznych juniorów i europejskiej Olimpiadzie informatycznej Juniorów.

Od kiedy pamiętam zawsze interesowałem się matematyką a później zainteresowałem się także informatyką. Planuję dalej się rozwijać w przedmiotach ścisłych, myślę żeby w najbliższej przyszłości oprócz dalszej nauki matematyki i informatyki (algorytmiki i programowania) wystartować także w Olimpiadzie Fizycznej. W dalszej przyszłości, po skończeniu szkoły średniej myślę o studiach matematyczno – informatycznych najprawdopodobniej na Uniwersytecie Warszawskim (MIMUW – Wydział Matematyki Informatyki i Mechaniki Uniwersytetu Warszawskiego ) albo Politechnice Warszawskiej. Na razie jest za wcześnie na bardziej szczegółowe dalsze plany.

Oliwia Leszczyna,Danków

Oliwia jest laureatką olimpiady o diamentowy indeks AGH i laureatką Konkursu Wiedzy Geologicznej, finalistką Konkursu Logicznego.

Zdobyła srebrny medal w europejskim konkursie Enhance Girls in STEM, promującym odpowiedzialną inżynierię.

Oliwia gra na flecie poprzecznym i pianinie, uczęszcza na taniec towarzyski, ponadto interesuje się sportem: zajęła np. 1 miejsce w Biegu ulicznym Pamięci żołnierzy wyklętych. Stoi też na czele orkiestry szkolnej.

Mieszkam w niewielkiej wsi, która oddalona jest od większych ośrodków miejskich. Staram się dokładać wszelkich starań, aby rozwijać własne zainteresowania. Gram na flecie poprzecznym i pianinie, a także uczęszczam na taniec towarzyski. Ponadto interesuję się sportem i naukami ścisłymi. Pasjonuję się również fotografią, jednak nie mogę pozwolić sobie na zakup sprzętu fotograficznego. Ze względu na ograniczony budżet nie mam możliwości, aby w pełni realizować swoje zainteresowania, dlatego stypendium byłoby dla mnie szansą na dalszy udział w zajęciach dodatkowych oraz stały rozwój. Chciałabym w pełni wykorzystać swój potencjał, aby dalej się rozwijać, a także motywować innych do działania. Chciałabym, aby moje istnienie przyczyniło się w jakimś stopniu do poprawy otaczającej mnie rzeczywistości.

Otylia Polewska, Koło

Otylia jest klarnecistką, laureatką konkursów międzynarodowych i ogólnopolskich. Zdobyła m.in. 1 miejsce na 13th World Open Music Competition oraz na Wind Stars 2022, czy też 2 miejsce na International Competition of performers on wind and percussion instruments “Bel Suono”.

Mam 18 lat i jestem zamiłowaną klarnecistką. Urodziłam się i mieszkam w Kole, tutaj też rozpoczęłam swoją edukację muzyczną. Mimo że mieszkam w małej miejscowości i mam ograniczony (trudny) dostęp do edukacji i środowiska artystycznego, od kilku lat odnoszę liczne sukcesy w konkursach muzycznych na arenie ogólnopolskiej i międzynarodowej.

Tymon Sztencel, Wycinki

Tymon uprawia kolarstwo górskie (MTB). Został zakwalifikowany do letniej Olimpiady młodzieżowej. Jego osiągniecia to między innymi:

1 miejsce w kategorii M0 na Bike Adventure 2022,

2 miejsce w kategorii M1 na 7R CST Gdynia MTB Maraton 2022,

1 miejsce w kategorii M16 na MH AUTOMATYK MTB Pomerania Maraton 2022.

Jestem zawodnikiem Kwidzyńskiego Klubu Kolarskiego – Dziki Team Kwidzyn. Uzyskanie od Państwa stypendium bardzo by mi pomogło zwiększyć efektywność treningów i rozwinąć się jako sportowiec. Większość swojego wolnego czasu dedykuję kolarstwu i ciężko pracuję aby osiągnąć swój cel. Pomimo zaangażowania w kolarstwo mam również osiągnięcia naukowe. Posiadam tytuł Finalisty i Laureata w olimpiadach z języka angielskiego. Dodatkowo pomagam w trenowaniu młodych kolarzy w moim klubie. Z Państwa pomocą będę mógł dalej się rozwijać, a moje wyniki na zawodach będą tylko lepsze.

Monika Zaklikowska, Domatowo

Monika uprawia dość nietypową dyscyplinę sportu. Jest bowiem kilkukrotną Mistrzynią Polski Juniorów i Wicemistrzynią Polski Seniorów w skokach na trampolinie. Sukcesy odnosi indywidualnie i synchronicznie.

Ponieważ pochodzę z małej wsi pod Puckiem, mieszkam w internacie szkolnym. Moją pasją jest gimnastyka i akrobatyka sportowa. Uprawiam skoki na trampolinie od 7 roku życia i odnoszę od początku sukcesy w tym sporcie. Trenuję w tygodniu 5 godzin dziennie i w soboty 4h. Niestety w Trójmieście nie ma klubu sportowego, który kształci w tej dyscyplinie, więc muszę reprezentować inny klub, aby móc startować w zawodach. Wiąże się to z wyjazdami i sesjami treningowymi z zawodniczkami klubu, aby potem pojechać na zawody. Nie przeszkadza mi to ani w nauce, ani też w zdobywaniu sukcesów – jestem kilkakrotnym Mistrzem Polski.

Nagroda dodatkowa

Stanisław Sypion, Strzyżowice Staszek brał udział w 1 edycji naszego programu stypendialnego, ale nie miał niestety szczęścia. Tym razem Jury wyróżniło go za konsekwencję i upór, a także za wspaniałe osiągnięcia.

Stanisław jest łucznikiem, strzelającym z Łuku olimpijskiego. To Wicemistrz Polski Juniorów, członek kadry narodowej. Jego niektóre osiągnięcia to:

3 miejsce na Międzynarodowej Olimpiadzie Łuczniczej

1 miejsce na Memoriale Trenerów Stelli Kielce

1 miejsce na Turnieju Łuczniczym z okazji 78 bitwy pod Legnicą

Jestem łucznikiem strzelającym z łuku olimpijskiego już trzeci rok. Zdobywam coraz wyższe miejsca i medale. Niestety łuk to drogi sport, a mało popularny i nie mający wparcia finansowego w Polsce. Chcę rozsławić Polskę , bo marzę o medalach i pucharach na podium Europy i Świata.

Zima i opady śniegu z reguły zaskakują drogowców bez względu na to, kiedy i w jakiej ilości śnieg się pojawi.

Przed nie lada zimowym wyzwaniem stoją też właściciele i zarządcy nieruchomości, dla których większy opad śniegu, marznący deszcz czy też wahania temperatur i walka z pośniegowym błotem wpisuje się rutynę dnia codziennego, aż do pojawienia się korzystniejszej aury za oknem.

Mimo świadomości i wiedzy o ciążących obowiązkach nałożonych przez prawo na Zarządców i Właścicieli nieruchomości, ale też i zasad postępowania wynikających ze zdrowego rozsądku, wystąpienie szkody u osoby trzeciej na skutek niedopełnienia lub nienależytego wypełnienia obowiązków ww. podmiotów jest niemal pewne w tym okresie, ale może być zminimalizowane i ograniczone, jeśli obowiązki te będą wykonywane rzetelnie i starannie. Podjęcie stosownych działań z reguły pozwoli na umożliwienie uwolnienia się od odpowiedzialności lub jej ograniczenia w przypadku skierowanych roszczeń z tytułu odpowiedzialności cywilnej w związku ze szkodą osobową lub rzeczowych osoby trzeciej.

Jak dbać o porządek na terenie nieruchomości?

Każdy właściciel nieruchomości czy też posesji, musi dbać o czystość i porządek na terenie za który odpowiada. W szczególności, zgodnie z art 61 Prawa Budowlanego ma „zapewnić bezpieczne użytkowanie obiektu w razie wystąpienia czynników zewnętrznych działających na obiekt związanych z działaniem sił natury”, w tym wynikających z opadów atmosferycznych. Dodatkowo, Ustawa o utrzymaniu czystości i porządku w gminach, wskazuje na obowiązki w zakresie uprzątnięcia błota, śniegu, lodu i innych zanieczyszczeń z części nieruchomości służących do użytku publicznego.

Kolejną istoną rzeczą jest sprawdzanie dachów i usuwanie nagromadzonego na nim śniegu jak również usuwanie sopli i lodu z budynków. Przeciążenie konstrukcji budynku poprzez zalegający na dachach śnieg, stanowi poważne zagrożenie dla życia i zdrowia ludzi oraz bezpieczeństwa mienia.

Odśnieżanie budynków powinno być prowadzone regularnie w sposób nie dopuszczający do przekroczenia obciążeń śniegiem i wymaga od Właściciela postępowania zgodnie z zaleceniami projektanta i obowiązującymi normami. Warto pamiętać, iż ciężar objętościowy śniegu zmienia się w czasie nie tylko na skutek opadów, ale i zmian / wahań temperatury i wilgotności powietrza.

A co z centrami handlowymi?

Centra handlowe, hipermarkety, czy też zwykłe osiedlowe sklepy, muszą mieć na uwadze szczególną dbałość o zapewnienie bezpieczeństwa na terenie obiektu wobec swoich Klientów jak i personelu, zwłaszcza w okresie zimowym. Problematyczne mogą być natomiast tzw. „ścieżki na skróty” tzn. nie wyodrębnione ciągi komunikacyjne, ale „wydeptane” przez Klientów sklepów przejścia. Wówczas, w przypadku powstania szkody u osoby trzeciej, która ulegnie upadkowi, rozstrzygnięcia co do odpowiedzialności mogą być dyskusyjne, a orzecznictwo w tym zakresie nie jest jednolite: raz sądy uznają, że miejsce takie jest zwyczajowo ustalonym ciągiem pieszych i tym samym odpowiada za nie właściciel, w innych przypadkach oddalają roszczenia Poszkodowanych. Jedną z większych „bolączek” właścicieli sklepów są poza odśnieżaniem ciągów komunikacyjnych, chodników i parkingów, newralgiczne miejsca gdzie gromadzi się błoto pośniegowe, czyli wejścia do sklepów. To tu najczęściej dochodzi do upadków Klientów i w ostatnim czasie mimo np. układania mat antypoślizgowych, które mają niwelować śliskość podłogi, to często one są przyczyną upadków. Podwinięte maty (najczęściej przez innych Klientów), czy też uszkodzone ich brzegi, nierzadką są przyczyną upadku i w konsekwencji dość poważnych obrażeń ciała.

Podsumowując

Prace dotyczące zimowego utrzymania terenu, często są przez Właścicieli zlecane profesjonalnym podmiotom, które zawodowo trudnią się utrzymaniem porządku, odśnieżaniem, posypywaniem piaskiem / solą czy też usuwaniem błota. Należy pamiętać, iż przerzucenie odpowiedzialności w tym zakresie na inny podmiot nie zwalnia Właściciela, czy też Zarządcy, z nadzoru nad realizowanymi pracami i nie zawsze będzie możliwe całkowite uwolnienie się od odpowiedzialności cywilnej w pełnym zakresie.

Dopełnienie wszystkich obowiązków i staranności w zapewnieniu bezpieczeństwa, w przypadku długotrwałych i intensywnych opadów, może być niemożliwe do zrealizowania w pełnym zakresie. Istotne jest zachowanie się samych Poszkodowanych, którzy również powinni wykazać się szczególną ostrożnością. Doznanie obrażenia ciała, uszczerbku na zdrowiu, czy też uszkodzenie pojazdu, nie stanowi bowiem jednoznacznej przesłanki do stwierdzenia, iż odpowiedzialność za szkodę ponosi Właściciel czy też Zarządca nieruchomości.

In the latest edition of GrECo’s Food & Agri client magazine, FOODprint, we place our focus on a key challenge faced by this industry: the impacts of climate change

Bessé, leading French insurance consulting firm, and GrECo, largest independent risk and insurance management advisor in Eastern Europe, announce the signature of an exclusive partnership agreement to extend the distribution of the parametric solution “Rapeseed Germination.”

Ubezpieczenia na świecie nie są obojętne na zachodzące zmiany. Z jednej strony wpływają na nie te same czynniki, z którymi mierzy się cały świat: zmiany klimatyczne, pandemie, wojny i sankcje, inflacja, demografia, cyfryzacja i zmiany na rynku pracy. Jak globalne ubezpieczenia i reasekuracja dostosują się do nowych wyzwań i będą nawigować po burzliwych wodach XXI wieku?

Z drugiej jednak strony przesadą byłoby mówienie, że to “historyczny punkt zwrotny” dla branży ubezpieczeniowej. Mamy raczej do czynienia z ciągłymi zmianami, które łączą się m.in. z postępem technicznym oraz decyzjami zarządczymi, a te wyznaczają nowe kierunki rozwoju poszczególnych sektorów.

Już ćwierć wieku temu menedżerowie z branży ubezpieczeniowej mieli obawy dotyczące poziomu kosztów operacyjnych. Na przełomie wieków zbyt wielu pracowników administrowało umowami i sprzedawało ubezpieczenia tylko przy pomocy sterty papieru, ponieważ informatyka była daleka od pełnej automatyzacji. Odpowiedzią na to było łączenie firm, aby przynajmniej zmniejszyć koszty ogólne. Statystyki oparte na przeszłych składkach i wskaźnikach strat, metoda “spalania kosztów” uwzględniały tylko przeszłe straty, a modelowe obliczenia przyszłych scenariuszy strat były zbyt skomplikowane i niewystarczające. Firmy mogły zrekompensować tę sytuację jedynie stosunkowo wysokimi składkami, niższymi średnimi płacami i znacznymi zyskami kapitałowymi z powodu wyższych stóp procentowych.

Technologiczna transformacja świata ubezpieczeń

Gwałtowny rozwój informatycznych narzędzi biurowych w pierwszych latach nowego wieku przyniósł rewolucję (nie tylko) w kalkulacji ryzyka przemysłowego. Po raz pierwszy można było kompleksowo oceniać scenariusze NatCat i tworzyć prognozy, przynajmniej dla katastrof spowodowanych zjawiskami pogodowymi. Ogromny rozwój dostępu do internetu znacznie ułatwił zbieranie danych ze wszystkich części świata. Przyniosło to stabilność portfela, ponieważ ubezpieczyciele uzyskali lepsze zrozumienie kosztów roszczeń, których można się spodziewać w przyszłości.

Oczywiście szkody spowodowane katastrofami naturalnymi dalej rosną, zwiększa się częstotliwość i zasięg poszczególnych zdarzeń ze względu na zmiany klimatyczne oraz koncentrację ubezpieczonych dóbr na obszarach narażonych, takich jak gęsto zaludnione osiedla na wybrzeżach. Te zjawiska można jeszcze uwzględnić w kalkulacji składek. Jednak ekstremalne zjawiska pogodowe, które w ostatnich latach występują coraz częściej, budzą duży niepokój, gdyż ich skutki są bardziej długotrwałe niż pojedyncze zdarzenia. Przede wszystkim chodzi o wzrost temperatury, zwłaszcza w dużych miastach, oraz ogromne susze, które co roku pochłaniają liczne ofiary śmiertelne i niszczą mienie. Zwłaszcza w przypadku ryzyka rolniczego wyczerpuje się limit globalnych możliwości ubezpieczeniowych. Dlatego trzeba znaleźć inne sposoby rekompensowania szkód, często przez same państwa.

Branża ubezpieczeniowa jest zatem gotowa podjąć wysiłki niezbędne do realizacji celów klimatycznych z Paryża oraz innych działań określonych w prawodawstwie UE, takich jak rozporządzenie w sprawie taksonomii. Na razie działanie dźwigni polega na ograniczeniu inwestycji w firmy, które nie spełniają (lub już nie spełniają) wymogów taksonomii, a także na odmowie ubezpieczania takich ryzyk – najbardziej typowym przykładem jest obecnie węgiel. Strategia ta, znana jako “Net-Zero”, ma na celu zachęcenie do przejścia na nowe procesy wytwarzania energii i nowe metody produkcji w różnych sektorach przemysłu.

Zwiększona gotowość do podejmowania nowego ryzyka

W nowym tysiącleciu poczyniono również duże postępy w ograniczaniu ryzyka pożaru poprzez nowe, bezpieczniejsze procesy przemysłowe, ale przede wszystkim poprzez większą świadomość w przedsiębiorstwach w zakresie środków ochrony przeciwpożarowej. Był to jeden z głównych czynników napędzających tzw. miękki rynek w ciągu ostatnich dwóch dekad, który nie był jedynie wynikiem strategii handlowych ubezpieczycieli. Zadziwiające jest, że takie zachowanie rynku utrzymywało się tak długo, mimo że ubezpieczyciele borykają się ze stale malejącymi dochodami z inwestycji. Jednocześnie wyniki z wyłącznej działalności ubezpieczeniowej, określane przez “combined ratio” (składka minus szkody i koszty), stale się poprawiały.

Zwiększyło to również gotowość do przyjmowania ryzyk, które wcześniej były uznawane za nieubezpieczalne lub bardzo trudne do ubezpieczenia. Należą do nich wspomniane wcześniej zagrożenia naturalne, w tym trzęsienia ziemi, ale także coraz szersze rozszerzenie zakresu ochrony w ubezpieczeniach business interruption o ryzyka związane z łańcuchami dostaw. Obecnie wydaje się, że wciąż czekają nas nowe ograniczenia dotyczące czy to samego zakresu ochrony, czy też indywidualnych korekt składki. Stąd też możemy być świadkami powrotu do twardego rynku.

Te procesy transformacji w obszarach technicznych, związanych z ryzykiem, nie są jeszcze tak spektakularne. W rzeczywistości światowi ubezpieczyciele zastanawiają się, czy nadal powinni mieć taką samą strukturę jak w przeszłości – jako duże, kadrowe firmy, które obsługują cały proces biznesowy od pierwszego kontaktu z klientem do likwidacji szkód, od utrzymania wielkich biurowców, po kompleksowe przetwarzanie własnych danych. Szereg czynników zewnętrznych odpowiada za to, że bardziej prawdopodobny jest podział tych organizacji na małe, specjalne jednostki ze zwiększonym outsourcingiem. W zakresie działalności podstawowej zdolności produkcyjne są już przesuwane z powrotem do spółek specjalnych i outsourcowanych agencji underwritingowych. Inne obszary, takie jak zarządzanie budynkami lub przetwarzanie danych, są również odpowiednimi kandydatami do przeniesienia.

Transformacja ubezpieczeń a pandemia Covid-19

Pandemia Covid-19, która doprowadziła do różnych obciążeń finansowych na poszczególnych rynkach ubezpieczeniowych, zasadniczo zmieniła życie zawodowe poprzez upowszechnienie rozwiązań związanych z pracą w domu. Ubezpieczenia są szczególnie pracochłonnym sektorem gospodarki, ale mają tę wielką zaletę, że większość pracy nie musi być wykonywana w siedzibie firmy. Dlatego też rozwiązania typu home office staną się w przyszłości, przynajmniej częściowo, nową normą w światowej branży ubezpieczeniowej, ze wszystkimi tego konsekwencjami, takimi jak mniejsze zapotrzebowanie na powierzchnię biurową, bardziej wydajne systemy informatyczne i większe skoncentrowanie kierownictwa na kwestiach społecznych.

Jeszcze przed wybuchem pandemii trwały intensywne dyskusje, czy proces sprzedaży może zostać przeniesiony do internetu, podobnie jak w innych sektorach biznesu, co oznaczałoby drastyczną redukcję pracowników działów sprzedaży. Dotychczasowe ustalenia wskazują, że klient ubezpieczeniowy lubi poszukiwać informacji i ofert drogą elektroniczną, ale przy zawieraniu umowy ubezpieczenia nadal preferuje poradę osoby fizycznej. Można to tłumaczyć złożonością produktów ubezpieczeniowych, jak również tym, że większość osób zainteresowanych ubezpieczeniami woli powierzyć swoje wrażliwe dane człowiekowi niż maszynie. Możemy się jednak spodziewać, że przyszłe pokolenia “cyfrowych tubylców” będą coraz częściej zawierać umowy ubezpieczeniowe online. Dlatego też sektor ubezpieczeniowy również inwestuje w rozszerzanie swoich opcji online, na razie głównie w produkty, które nie wymagają wielu wyjaśnień. Liczba takich produktów może wzrosnąć również w bardziej tradycyjnych lub podstawowych obszarach ubezpieczeń prywatnych. Powszechny brak wykwalifikowanych pracowników może przyspieszyć tę transformację. Doradcy ubezpieczeniowi nie muszą się jednak obawiać, że ich praca i stanowiska staną się przestarzałe. Wręcz przeciwnie: udzielanie fachowych porad dotyczących produktów nadal pozostanie ich głównym zadaniem – zwłaszcza w ubezpieczeniach korporacyjnych, gdzie rola doradcy będzie stopniowo przesuwana w kierunku oceny ryzyka i zarządzania ryzykiem. Dodatkowo, nadal będą oni świadczyć pewne usługi wspomagające.

Jak już wspomnieliśmy, w ostatnich dekadach ubezpieczyciele znacznie zwiększyli swoją gotowość do przejmowania nowych i dodatkowych ryzyk. Oprócz ryzyk w ubezpieczeniach majątkowych, nowe oferty w zakresie tzw. linii finansowych, pokryć takich jak D&O i Cyber, a nawet bardziej specjalnych rozwiązań są standardem, nie tylko dla dużych firm. Obecnie wydaje się, że następuje pewne przemyślenie, częściowo zapoczątkowane przez wojnę na Ukrainie. Ubezpieczyciele na nowo odkrywają możliwość mówienia “nie” pewnym ryzykom w skali całego kraju. Przykładem jest wyłączenie z ochrony ubezpieczeniowej całych terytoriów, takich jak Rosja, lub wycofanie się z pewnych narażonych sektorów, takich jak Cyber. Zasada, że “wszystko da się ubezpieczyć, o ile jest odpowiednia składka za ryzyko” zostaje odrzucona, gdy w grę wchodzą inne fundamentalne czynniki, takie jak zasady wymagane przez governance i compliance.

Inne wyzwania, w tym obecna inflacja i utrzymujące się niskie dochody z inwestycji, które w najbliższej przyszłości prawdopodobnie również nie będą nadążać za inflacją, nie są szczególnie trudnymi wyzwaniami. Albo istnieją już od dłuższego czasu, albo wciąż powracają. Branża ubezpieczeniowa nauczyła się z nimi żyć i nadal jest w stanie co kwartał przedstawiać bardzo dobre wyniki ekonomiczne.

Podsumowując, transformację w branży ubezpieczeniowej najlepiej można opisać obrazem: uczestnicy rynku przechodzą ewolucję od wielkich tankowców, które operują z wieloma marynarzami i korzystają z map nautycznych wykonanych z papieru, do flot małych, w dużej mierze zautomatyzowanych statków, które zmierzają do portów docelowych z pomocą GPS.

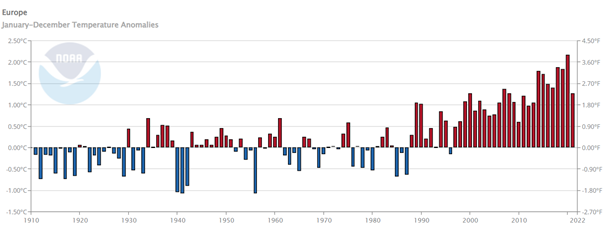

W ostatnich latach coraz częściej jesteśmy świadkami katastroficznych zjawisk pogodowych, które mają często krytyczny wpływ na prowadzoną działalność, zgromadzony majątek, a czasem nawet ludzkie życie. O ich przyczynach napisano już wiele, ale jednym z najważniejszych czynników bezpośrednio powodujących dane zjawiska jest radykalny wzrost średniej temperatury.

Wzrosty temperatur

Jak można zauważyć na poniższym wykresie, zwłaszcza w ostatnich 20 latach widoczne są bardzo duże wzrosty średnich temperatur rocznych wobec średniej z ostatnich 100 lat. Na terenie Europy sięgają one 1,5-2°C (wykres 1), co jest przez nas odczuwalne również w Polsce. Zgodnie z przewidywaniami, stały wzrost temperatury o taką wartość pociągnie za sobą m.in. zmiany we florze naszego regionu. Inaczej mówiąc, w perspektywie kilkudziesięciu lat możemy już nie widzieć za oknem sosen, modrzewi lub brzóz, które wolą chłodniejszy klimat, a dzisiaj stanowią ok. 75% powierzchni polskich lasów. Ich miejsce zajmą jodły, buki i dęby, dla których cieplejszy klimat jest optymalny. W ślad za tym nastąpią również zmiany w innych roślinach, grzybach i zwierzętach.

Wykres 1. Odchylenie rocznej średniej temperatury w Europie wobec średniej z XX wieku. Źródło: www.ncdc.noaa.gov

Wykres 2. Odchylenie globalnej rocznej średniej temperatury wobec średniej z XX wieku. Źródło: www.ncdc.noaa.gov

Wyższa temperatura całej naszej planety wobec średniej stuletniej (wykres 2) również sięga wartości ponad 1,5°C. Skutki globalnego ocieplenia są łatwe do przewidzenia, obecnie nieuniknione i z wieloma musimy się mierzyć już teraz. Możemy tu wymienić najbardziej oczywiste z punktu widzenia ubezpieczeń zwiększenie częstości i gwałtowności zjawisk atmosferycznych takich jak huragany, czy podniesienie poziomu mórz i wzrost ryzyka powodziowego na terenach przybrzeżnych.

Wyższa temperatura oznacza też większą energię zakumulowaną w atmosferze, co przekłada się na większą gwałtowność np. huraganów z towarzyszącymi im deszczami. Eksperci nie pozostawiają wątpliwości – do takich gwałtownych zjawisk powinniśmy się już przyzwyczajać. Jeszcze 30 lat temu, na początku lat 90., huragany w naszej części Europy pojawiały się sporadycznie. Obecnie notujemy ich nawet kilkanaście rocznie. Cóż za zaskakująca zbieżność z wykresem dotyczącym anomalii temperatury, prawda?

Nieuniknione zmiany

Do tej pory nie mieliśmy w Polsce do czynienia z huraganem o sile porównywalnej z tymi, które uderzyły w Stanach Zjednoczonych (np. Katrina, Irma, Harvey). Były to huragany o najwyższej 5. kategorii w skali Saffira-Simpsona. W Polsce najsilniejszym odnotowanym w ostatnich latach był orkan Cyryl (Kiril) ze stycznia 2007 r., podczas którego prędkość wiatru (zanotowana w stacji meteo na Śnieżce) przekraczała w porywach 250 km/h, co oznacza, że miał kategorię 3.

Trzeba przy tym mieć na uwadze, że Polska, z racji położenia, jest w dużo lepszej sytuacji niż kraje Europy Zachodniej. Huragany formujące się nad Atlantykiem i zmierzające na wschód, wyładowują swoją energię w pierwszej kolejności nad terytorium krajów zachodniej Europy, do nas docierają już dużo mniej gwałtowne. Nie oznacza to jednak, że nie wyrządzają one szkód. Na przykład nawałnice, które przetoczyły się nad Polską 11-12 sierpnia 2017 r., przyniosły straty materialne wyceniane na 2,7 mld zł, głównie w przyrodzie (zniszczone lasy). Według szacunków odbudowa drzewostanu (uprzątnięcie i posadzenie nowych drzew) może zająć nawet do 25 lat.

Biorąc pod uwagę, że ryzyko podobnych zdarzeń rośnie, konieczne wydaje się szukanie rozwiązań, które pozwolą zabezpieczyć klientów przed ich skutkami. Jak widać powyżej, zjawiska katastroficzne powodują szkody nie tylko w typowym mieniu, będącym standardowo przedmiotem ubezpieczenia, ale np. w lasach i uprawach.

Dodatkowo powinniśmy też pamiętać, że zmiany klimatu wpływają już teraz również na te czynniki, które w mniejszym stopniu lub prawie w ogóle nie kojarzą się z naszą branżą. Tutaj możemy wymienić np. zmiany w globalnej ekonomice rolnictwa i zaopatrzenia w żywność oraz wymuszone zmianami klimatu migracje ludności.

Zmiana średniej temperatury pociąga za sobą wzrost kosztów produkcji rolnej (dodatkowe koszty nawadniania i nawożenia) wpływając na ceny dla konsumentów i dostępność produktów. Postępujące pustynnienie obszarów uprawnych na południu będzie wymuszało stosowanie nowych rodzajów upraw lub przenoszenie produkcji rolnej na obszary z bardziej przyjaznymi warunkami klimatycznymi. Patrząc na potencjalne skutki toczących się zmian możemy mieć tylko nadzieję, że będą się one odbywały możliwie wolno i będziemy mieli wystarczająco dużo czasu, żeby się do nich stopniowo przygotować. Wszyscy mamy świadomość, że nie jesteśmy w stanie tego procesu zatrzymać i powrócić do warunków sprzed 100 lat. Musimy przyjąć, że zmiany są nieuniknione i musimy się do nich dostosować.

Zdarzenia nagłe i o charakterze długotrwałym

Skoro już jesteśmy przy adaptacji, musimy rozważyć, w jaki sposób możemy przygotować się do nowych wyzwań, jaką pomoc możemy zaproponować klientom, żeby odpowiednio zabezpieczyć ich przedsiębiorstwa, majątek, źródła dochodu.

W przypadku zdarzeń pogodowych doskonale działają ubezpieczenia standardowe, w których odpowiedzialność jest oparta o zaistnienie zdarzenia o charakterze nagłym, którego nie dało się przewidzieć albo uniknąć. Wszelkiego rodzaju szkody powstałe wskutek działania wiatru, uderzenia pioruna, opadów gradu są w zasadzie objęte ochroną w ramach wszystkich dostępnych na rynku ubezpieczeń majątkowych. Osobną kwestią jest ochrona dla takich szkód, które nie mają nagłego przebiegu, a ich przyczyna jest długotrwała. W standardowych warunkach jedynym zdarzeniem tego rodzaju jest szkoda spowodowana przez ciężar (napór) śniegu lub lodu. Wydaje się to uzasadnione tym, że o ile ciężar śniegu lub lodu ma charakter długotrwały, to już samo zdarzenie, np. zawalenie części budynku lub budowli wskutek naporu takiego ciężaru, ma z reguły charakter nagły.

Zupełnie bez ochrony natomiast pozostają zdarzenia, które ze swojej istoty nie są nagłe, ich czas trwania liczy się w dniach, a czasem tygodniach. W związku ze zmianami klimatycznymi, będziemy coraz częściej świadkami takich szkód. Mają one szczególnie istotne znaczenie w przypadku działalności, które od pogody zależą wprost, jak np. rolnictwo. W tym przypadku nie ma możliwości „schowania“ środków obrotowych, które znajdują się na polu. O ile w przypadku zdarzeń, które mają charakter jednorazowy i dotyczą niewielkich powierzchni upraw, np. przymrozki na plantacji owoców, można stosować zabezpieczenia w postaci zamgławiania lub zraszania, o tyle dla upraw wielkopowierzchniowych i zdarzeń długotrwałych (mróz, susza) nie ma rozwiązań, które mogłyby być stosowane powszechnie.

Zmiany klimatu a rolnictwo

Dla rolnictwa zmiany klimatu oznaczają coraz częstsze i dłuższe susze. Wyższe średnie temperatury, poza generowaniem bardziej gwałtownych zjawisk atmosferycznych, zaburzają również dotychczasową równowagę w globalnych układach barycznych. Wyższa temperatura nad oceanem i gwałtowne zjawiska na styku oceanu z lądem powodują, że mniej wilgotnego powietrza dociera w głąb kontynentu, ograniczając opady. Występujące obecnie najczęściej krótkie i gwałtowne opady nie nawilżają odpowiednio gleby, gdyż duże ilości wody spływają po jej wierzchnich warstwach do cieków wodnych i nie wnikają w głąb. Wyższa temperatura powietrza powoduje z kolei szybsze parowanie wody deszczowej, a mała ilość opadów śniegu zimą nie pozwala gromadzić wilgoci w niższych warstwach gleby. Wszystkie te zjawiska powodują ograniczanie absorpcji wilgoci przez glebę i tworzą warunki sprzyjające powstaniu suszy.

Z kolei łagodne zimy, które powodują bardzo wczesne rozpoczęcie okresu wegetacyjnego, wpływają na dużą podatność upraw na wyniszczające skutki późnych przymrozków. Z punktu widzenia plantatorów jest to bardzo trudna sytuacja, gdy np. ciepły grudzień powoduje szybszy niż zazwyczaj wzrost roślin, co czyni je dużo bardziej wrażliwymi na fale zimna w kolejnych miesiącach. Przy standardowym dla naszego klimatu przebiegu pór roku, okres zimowy oznacza ograniczenie wegetacji roślin, zatrzymanie ich procesów wzrostu i zwiększenie odporności na niskie temperatury. Jeżeli dzięki zatrzymaniu wegetacji zimą, w okresie wiosennym rośliny nie osiągnęły jeszcze późniejszych faz rozwoju, są w stanie przetrwać nawet przymrozki wiosenne. Występujące ostatnio ciepłe zimy znacznie upośledzają ten mechanizm i powodują ryzyko dużych szkód w przypadku przymrozków w kwietniu i maju.

Gwałtowna pogoda to również ryzyko intensywnych opadów gradu, które są w stanie całkowicie zniszczyć nawet duże połacie upraw. Takie opady często formują się pod chmurami burzowymi, występującymi na styku gorącej i chłodnej masy powietrza przy frontach atmosferycznych. Podobnie jak w przypadku przymrozków, przed gradem dla dużej powierzchni uprawy trudno się zabezpieczyć.

Alternatywa

Dla wszystkich opisanych wyżej ryzyk (susza, przymrozki, grad) standardowe ubezpieczenia działają wybiórczo, jedynie dla niektórych rodzajów upraw albo dla niektórych lokalizacji. Stojąc w obliczu wyzwania, jak dobrać odpowiednie ubezpieczenie dla klienta, który nie może korzystać z ubezpieczenia standardowego, rozwiązaniem mogą być ubezpieczenia parametryczne (indeksowe), które są ciekawą alternatywą dla ubezpieczeń standardowych.

In the latest edition of GrECo’s Food & Agri client magazine, FOODprint, we place our focus on a key challenge faced by this industry: the impacts of climate change

Bessé, leading French insurance consulting firm, and GrECo, largest independent risk and insurance management advisor in Eastern Europe, announce the signature of an exclusive partnership agreement to extend the distribution of the parametric solution “Rapeseed Germination.”

Jak wygląda życie biznesu w trudnych czasach? Pandemia… Wojna… Co jeszcze może nas spotkać? Może już nic gorszego, a tym razem przyjemnego i innowacyjnego?

Nowa rzeczywistość

Minęły ponad 2 lata życia w nowej, covidowej rzeczywistości. Z dnia na dzień zaczęliśmy żyć zdalnie. Zdigitalizowaliśmy biblioteki dokumentów, zautomatyzowaliśmy procesy, opracowaliśmy plany ciągłości, zabezpieczyliśmy klientów. Zmieniliśmy sposób myślenia o pracy – dzisiaj biurem może być nasz dom. W GrECo poradziliśmy sobie organizacyjnie i technologicznie. Pracowaliśmy zdalnie, potem hybrydowo, i pomimo braku spotkań twarzą w twarz – mieliśmy spotkania monitor w monitor, aby zaspokoić pracę zespołową w firmie i motywować do dalszych działań.

Technologia zdała u nas egzamin i zostanie z nami już na zawsze – nie tylko przez wymogi prawa, ale także przez inspirację i rozwój. I kiedy wydawało się, że już nic gorszego wydarzyć się nie może, tuż za wschodnią granicą Polski wybuchła wojna i kolejny raz stanęliśmy w obliczu nowej rzeczywistości. Rzeczywistości, w której wojna stała się pretekstem do wszystkiego. W rzeczywistości kwestionowania człowieczeństwa, wzrostu cen paliw, żywności i wszelkich dóbr. Galopującej inflacji, wzrostu stóp procentowych (choć te akurat czynniki to następstwo również innych mechanizmów). Huśtawki walutowej i śmiałych cyberataków. Jesteśmy świadkami zmieniających się firm i rynków, ich wyników finansowych i standingu.

W ubezpieczeniach

wydarzenia ostatnich 2 lat uświadomiły wszystkim, jak ważne jest życie i zdrowie. Poczucie bezpieczeństwa i pełnej ochrony stały się priorytetowe. Odpowiedzią na takie zapotrzebowanie są ubezpieczenia zdrowotne, szpitalne oraz rozkwit ubezpieczenia następstw nieszczęśliwych wypadków. Rozwijać będzie się nadal assistance medyczne, druga opinia lekarska czy oszczędnościowe produkty ubezpieczeniowe.

ubezpieczenia grupowe na życie w większości zakładów ubezpieczeń spełniły oczekiwania ochrony z tytułu wystąpienia Covid-19, zapewniając świadczenie śmierci z powodu choroby (o ile nie ma wyłączenia epidemii), pobyt w szpitalu, w tym OIOM.

na rynku pojawiły się ubezpieczenia parametryczne – opracowane nie przez bigtechy czy fintechy, które dyktują dziś tempo innowacji, ale przez brokerów i reasekuratorów. Dzięki cyfryzacji i w następstwie wojny, parametryka ma duże szanse na stałe zagościć na rynku, a możliwe, że stać się jego wiodącym produktem.

wojna w Ukrainie uruchomiła piękne gesty ubezpieczycieli, którzy zaoferowali uciekającym przed wojną ludziom bezpłatny dostęp w swoich placówkach do opieki medycznej (wizyt lekarskich i badań diagnostycznych), czy też objęcie zmotoryzowanych uchodźców granicznym ubezpieczeniem OC komunikacyjnym, uprawniającym do jazdy po polskich drogach.

Co jeszcze może nas spotkać?

Pandemia… Wojna… Co jeszcze może nas spotkać? Może już nic gorszego, a tym razem przyjemnego i innowacyjnego? Być może zaprzyjaźnimy się z technologią i sztuczną inteligencją na dobre, by dzięki nim stworzyć jak najlepsze usługi dla współpracowników i klientów…?

W GrECo bardzo ważna jest kultura organizacji, specjalistyczna wiedza branżowa, środowisko pracy i odpowiednia atmosfera. To odróżnia nas na rynku i właśnie dlatego zarówno klienci, jak i pracownicy, lubią z nami współpracować i czują się tu bezpiecznie. A technologia? Bez ludzi nie istnieje. Z firmą jest podobnie. Dlatego w GrECo czujemy, że znaleźliśmy się w odpowiednim miejscu. Jesteśmy przygotowani na przyszłość… a ta dzieje się już dzisiaj.

In the latest edition of GrECo’s Food & Agri client magazine, FOODprint, we place our focus on a key challenge faced by this industry: the impacts of climate change

Bessé, leading French insurance consulting firm, and GrECo, largest independent risk and insurance management advisor in Eastern Europe, announce the signature of an exclusive partnership agreement to extend the distribution of the parametric solution “Rapeseed Germination.”

Oddajemy w Państwa ręce najnowszy numer naszego Magazynu “Spotlight”

Tym razem – nieco inaczej niż przy wcześniejszych wydaniach “Spotlight’u” – nie skupiamy się na opisaniu jednego konkretnego ryzyka i wyjaśnieniu, jak wygląda on z perspektywy branży ubezpieczeniowej. Biorąc pod uwagę, jak od przeszło 2 lat zmienia się rzeczywistość wokół nas, chcemy przybliżyć Państwu zmiany, które zachodzą również w sektorze ubezpieczeń.

Stąd taki właśnie temat przewodni: Ubezpieczenia na trudne czasy. Bo że są trudne i wyjątkowo nieoczywiste, czujemy przecież wszyscy.

Ochrona życia i zdrowia oraz zagrożenia w obszarze majątkowym, jak pandemia, wojna, galopująca inflacja, to ryzyka, na wypadek których również warto znaleźć dobre odpowiedzi. W GrECo jak zawsze szukamy dla Was tych najlepszych.

Przypominamy także o naszej inicjatywie na rzecz dzieci i młodzieży: dzięki GrECo Foundation stworzyliśmy program stypendialny ART GrECo – Aktywny Rozwój Talentów GrECo dla młodych i zdolnych. Zachęcamy do aplikowania do 3 edycji programu.

In the latest edition of GrECo’s Food & Agri client magazine, FOODprint, we place our focus on a key challenge faced by this industry: the impacts of climate change

Bessé, leading French insurance consulting firm, and GrECo, largest independent risk and insurance management advisor in Eastern Europe, announce the signature of an exclusive partnership agreement to extend the distribution of the parametric solution “Rapeseed Germination.”

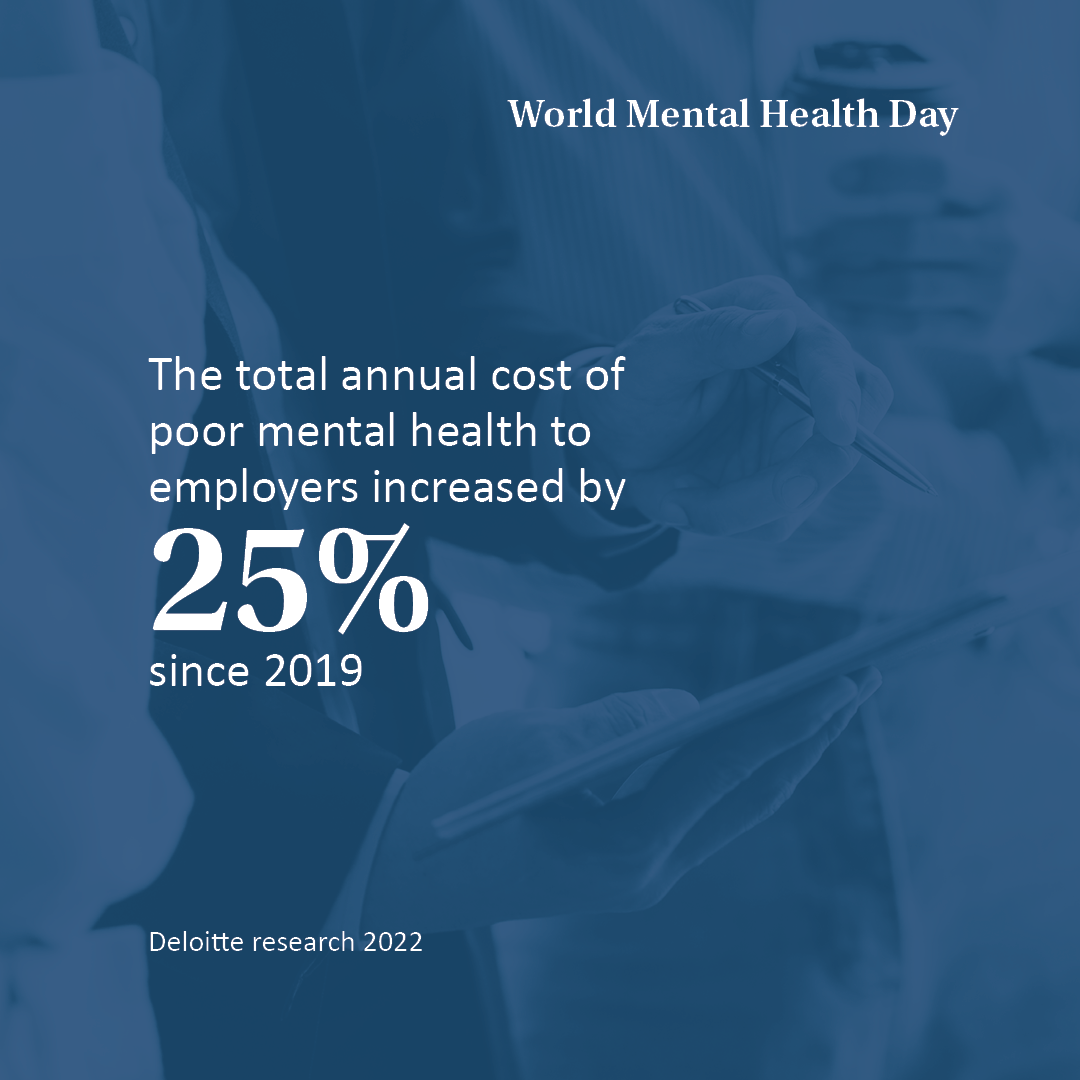

Według badań przeprowadzonych przez Deloitte w 2022 roku, całkowity roczny koszt kondycji zdrowia psychicznego pracowników wzrósł dla pracodawców o 25% od 2019 roku, osiągając łącznie 53-56 miliardów funtów w latach 2020/2021.

Światowy Dzień Zdrowia Psychicznego, przypadający 10 października, jest okazją do rozmowy o zdrowiu psychicznym, o tym, jak musimy o nie dbać. Jego hasło to „Uczynienie zdrowia psychicznego i dobrego samopoczucia dla wszystkich globalnym priorytetem”. Jak ważne jest, aby mówić o nim i jak znaleźć pomoc, jeśli jej potrzebujemy. Jako społeczeństwo żyjemy w ciągłej niepewności, która staje się częścią naszego życia. Musimy zastanowić się nad wpływem ciągłej niepewności na nasze zdrowie i samopoczucie.

W 2021 roku Światowa Organizacja Zdrowia (WHO) podała, że jedna na cztery osoby na świecie będzie dotknięta zaburzeniami psychicznymi lub neurologicznymi w pewnym okresie swojego życia. Około 450 milionów ludzi cierpi obecnie na zaburzenia psychiczne, co stawia zaburzenia psychiczne wśród głównych przyczyn złego stanu zdrowia i niepełnosprawności na całym świecie. Dane zebrane z innych dziedzin medycyny pokazują znaczny wzrost zachorowań po pandemii, sugeruje to , że liczba osób z zaburzeniami zdrowia psychicznego również znacznie wzrośnie.

Według badań przeprowadzonych przez Deloitte w 2022 roku, całkowity roczny koszt kondycji zdrowia psychicznego pracowników wzrósł od 2019 roku o 25% , osiągając łącznie 53-56 miliardów funtów w latach 2020/2021.

Ale czy zdrowie psychiczne i choroba psychiczna to to samo? W skrócie: nie! Znając różnice zrozumiemy, dlaczego, czasami możemy przeoczyć potrzebę pomocy u kogoś i nie zapewnimywłaściwego leczenia. Centrum Kontroli Chorób (CDC) wskazuje, że u wielu osób o słabym zdrowiu psychicznym (mówimy o naszym emocjonalnym, psychicznym i społecznym samopoczuciu, wpływającym na to, jak myślimy, czujemy i działamy) nie zdiagnozowano formalnie choroby psychicznej (w tym: lęku, choroby dwubiegunowej, depresji lub schizofrenii). Wiele osób, które ma zdiagnozowaną chorobę psychiczną “może doświadczać okresów dobrego samopoczucia fizycznego, psychicznego i społecznego.”

To w tym czasie „piętno” związane ze zdrowiem psychicznym czy choroba psychiczna powodują dalsze problemy: dyskryminację, stwarza sytuację, w której ludzie nie mówią o tym, co ich martwi. Niektórzy powiedzieliby, że to w połączeniu z ogólnym brakiem zrozumienia między zdrowiem psychicznym a chorobą psychiczną wpływa na sposób, w jaki oddziałujemy na innych, radzimy sobie z problemami i jakie decyzje podejmujemy.

Sposób, w jaki traktuje się zdrowie psychiczne i choroby psychiczne jest inny w różnych krajach. Kroki podejmowane przez poszczególne kraje są czasami na różnych poziomach. Główne różnice dotyczą kulturowego postrzegania zdrowia psychicznego . Jednym z kluczowych wyzwań solidnej strategii dobrego samopoczucia jest więc to, jak ją wdrożyć w różnych krajach. Istotne wydaje się odpowiednie dostosowanie polityki w zakresie dobrego samopoczucia.

W Europie Środkowej, Wschodniej i Południowej, podobnie jak w innych regionach świata, piętno wokół zdrowia psychicznego (i chorób psychicznych!) jest powszechne. Barierą dla ludzi pozostaje otwarta dyskusja lub dostęp do odpowiedniego poziomu opieki – a w niektórych krajach dodatkowym problemem jest ograniczona infrastruktura. W wielu krajach Europy Wschodniej, zinstytucjonalizowana opieka pozostaje barierą dla osób z zaburzeniami psychicznymi. Istnieje również problem, z kadrą medyczną Wielu specjalistów odchodzi, co powoduje utrudniony dostęp do specjalisty z powodu ograniczonej liczby osób zdolnych do sprawowania właściwej opieki nad tymi, którzy najbardziej potrzebują pomoc!

Raport z portalu Notes from Poland przedstawia jak trójstopniowy system w Polsce ma przenieść część ciężaru pomocy w zakresie zdrowia psychicznego z oddziałów psychiatrycznych do poradni psychologiczno-psychiatrycznych oferujących usługi psychologów i psychoterapeutów. System obejmuje poprawę infrastruktury szpitalnej, uruchomienie całodobowej infolinii, wsparcie online i programy profilaktyczne, a także łatwiejszy dostęp do specjalistów.

Niepokojącą obserwacją jest brak ścieżek opieki dostępnych dla osób z zaburzeniami związanymi ze zdrowiem psychicznym w całej Europie Wschodniej. Na przykład badania stanu systemu zdrowia psychicznego w Serbii przeprowadzone przez Niemieckie Stowarzyszenie Współpracy Międzynarodowej w 2022 r. wykazały, że około jedna trzecia populacji tego kraju ma klinicznie objawy co najmniej jednego zaburzenia, podczas gdy jedna piąta wykazywała objawy klinicznie wskazujące na dwa lub więcej zaburzeń.

Po niedawnej rozmowie z naszym zespołem w Turcji na temat zdrowia psychicznego i szerszych zaburzeń, okazało się, że wzrasta tam liczba osób zdiagnozowanych i szukających leczenia. Według danych Ministerstwa Zdrowia Turcji (MoH), prawie jedna piąta populacji zmaga się z problemami zdrowia psychicznego, ponad trzy miliony osób cierpi na depresję, a z tureckiej populacji liczącej 83 miliony, około 9 milionów osób szuka wsparcia w zakresie zdrowia psychicznego każdego roku.

Istnieje potrzeba zwiększenia działań proaktywnych i zapobiegawczych, w połączeniu z ciągłymi reformami (i wsparciem finansowym), aby kontynuować budowanie kultury, w której pracownicy będą czuli się komfortowo rozmawiając o swoim zdrowiu psychicznym. Jest mało prawdopodobne, że „piętno” zostanie usunięte, ale wspólnie możemy pracować nad usunięciem go w tak wielu kulturach i krajach. Jednym z 17 Celów Zrównoważonego Rozwoju ONZ jest “dobre zdrowie i dobre samopoczucie”, a zarządzanie zdrowiem i dobrym samopoczuciem pracowników musi zatem pozostać kluczowym punktem programu przywództwa i podstawowym elementem propozycji wartości pracownika dla pracodawcy.

W GrECo przyjmujemy proaktywne podejście do dobrego samopoczucia naszych pracowników – nie jest to dla nas ćwiczenie typu “tick-box”! Uczyniliśmy z dobrego samopoczucia pracowników priorytet, który stanowi część naszej kultury, osadzonej w DNA naszej firmy.

Dla GrECo dbanie o zdrowie psychiczne naszych pracowników jest codziennością. Po niedawnej rozmowie z naszym szefem działu kadr Grupy GrECo przyznajemy jednak, że nasze podejście nie jest jeszcze doskonałe. Temat ten stanowi część regularnych dyskusji, które prowadzę z liderami ds. H&B, aby upewnić się, że nasi pracownicy są słuchani, wspierani i co ważne, jesteśmy uwrażliwieni na “niewidoczne” zmiany w zachowaniu i zdrowiu. Wierzymy, że strategia “standardowa” nie jest już dobrą opcją, nasi ludzie są różni i w zamian powinni mieć bezpieczne środowisko, aby móc mówić o tym, co ich dotyka i być pewni, że mają dostęp do podejścia dopasowanego do ich zdrowia psychicznego!

Niezależnie od różnic między regionami, wszyscy pracodawcy muszą skoncentrować się na opracowaniu strategii zdrowia i dobrego samopoczucia psychicznego, promującej większą otwartość wokół zdrowia psychicznego i zapewniającej wsparcie dla osób z chorobami psychicznymi. Nie może to być tylko ćwiczenie polegające na zaznaczaniu pól wyboru. Podejście ” uniwersalne” raczej nie będzie skuteczne, ponieważ różne kraje są na różnych etapach świadomości i akceptacji kwestii związanych ze zdrowiem psychicznym i chorobami psychicznymi.

Kultura pracy i zapewnienie, że nie przyczynia się ona do wysokiego poziomu stresu i niepokoju, to kluczowy obszar, który należy na bieżąco oceniać. Oferowanie większej elastyczności i możliwości pracy w domu może pomóc pracownikom w radzeniu sobie ze stresem. Tworzenie środowiska pracy, w którym ludzie czują się komfortowo i mogą poprosić o wolne, jeśli tego potrzebują, jest częścią wspierającej i otwartej kultury. Istotne jest również zapewnienie, że ludzie wiedzą, jak uzyskać pomoc.

Często firmy mają programy zdrowia psychicznego, ale pracownicy nie wiedzą, dokąd się udać lub czują się skrępowani, pytając o to, dlatego skoncentrowanie się na komunikacji wokół wsparcia zdrowia psychicznego i zapewnienie, że pracownicy wiedzą, jak uzyskać dostęp do odpowiednich ścieżek, są kluczowe. W ciągu następnych kilku miesięcy na całym świecie będziemy mieli kolejne okazje, aby zastanowić się, jak wspierać naszych pracowników, takie jak Światowy Miesiąc Menopauzy, Tydzień Świadomości Zdrowia Mężczyzn, Międzynarodowy Tydzień Świadomości Stresu, Tydzień Rozmowy o Pieniądzach i oczywiście nie zapominając o naszych dzieciach podczas Tygodnia Zdrowia Psychicznego Dzieci – wszystkie stanowią część trzech podstawowych filarów dobrostanu finansowego, psychicznego i fizycznego.

Przypadający 10 października Światowy Dzień Zdrowia Psychicznego jest okazją do rzeczywistego rozważenia, w jaki sposób strategie wellbeingowe mogą wspierać dobre samopoczucie pracowników. Bez wątpienia kluczowa jest profilaktyka i wczesna interwencja, ale równie ważne jest zmniejszenie stygmatyzacji, gdy mówimy o zdrowiu psychicznym, chorobach psychicznych lub prosimy o pomoc. Każdy dzień jest okazją dla pracodawców do zademonstrowania kroków, które podejmują w celu zapewnienia, że dobre samopoczucie ich pracowników jest priorytetem dla zarządu i kierownictwa oraz że jest to wpisane w DNA firmy.

Przebyliśmy już długą drogę. Dobrostan jest złożoną dynamiką pomiędzy kulturą firmy, środowiskiem pracy oraz zdrowiem psychicznym, fizycznym, psychologicznym i społecznym pracowników, ale należyzrobić więcej, aby ta dyskusja stała się nieodłączną częścią codziennej kultury firmy.

Jedno jest pewne – Europa musi pokryć zapotrzebowanie na gaz z alternatywnych źródeł. Bezpieczeństwo energetyczne UE będzie zagrożone, jeśli nie dojdzie do dywersyfikacji w celu zastąpienia importu rosyjskiego gazu. Import gazu do UE stanowi ponad 1 500 TWh i musi zostać zastąpiony alternatywnymi źródłami.

Kwestie bezpieczeństwa energetycznego wywołują ożywione dyskusje nie tylko w gabinetach polityków, zarządach i na konferencjach. Temat ten jest obecny również w życiu codziennym obywateli. Można usłyszeć szalone historie, a opinie są spolaryzowane i wahają się w obu kierunkach. Chociaż może się wydawać, że stoimy przed niemożliwym zadaniem przejścia z paliw kopalnych na odnawialne źródła energii, badania opinii publicznej pokazują w rzeczywistości wysoki stopień zgodności (9 na 10 Europejczyków zgadza się z tym) w odniesieniu do priorytetów polityki energetycznej UE czyli zapewnienia bezpiecznej, czystej i przystępnej cenowo energii dla wszystkich Europejczyków, w oparciu o nowe badanie Eurobarometru opublikowane przez Komisję Europejską.

Główne pytania koncentrują się na możliwości przeprowadzenia transformacji energetycznej oraz na odpowiednim harmonogramie. Nie jest to kwestia czy, ale jak i kiedy. Nasz zespół ds. energii, energetyki i górnictwa przyjrzał się bliżej temu zagadnieniu.

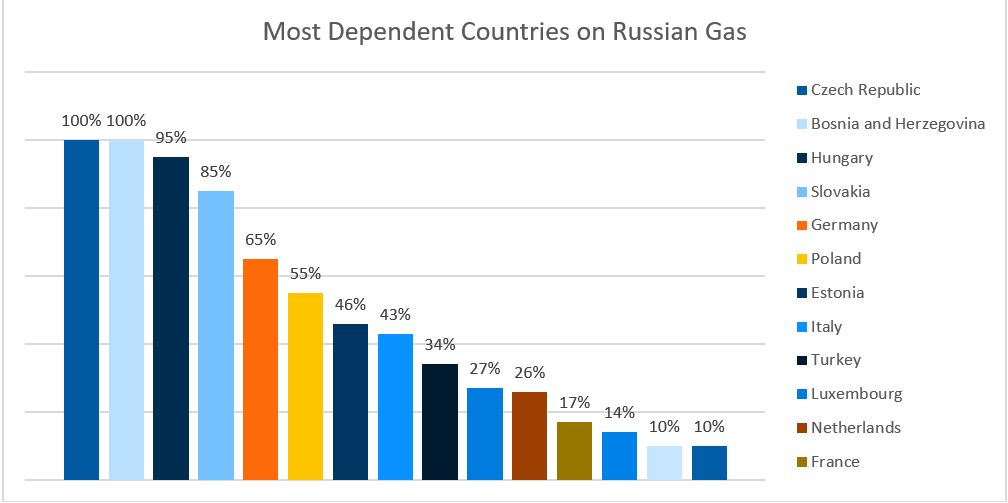

W marcu 2022 roku 85% zapotrzebowania UE na gaz pochodziło z importu. W tym 34% z Rosji, a tylko 17% z Norwegii. Zależność od rosyjskiego gazu w UE znacznie wzrosła, a jak pokazuje poniższy wykres niektóre kraje są całkowicie zależne od tego jednego źródła.

Źródło: GlobalData, Eurostat

Ponad 30% importowanego rosyjskiego gazu wykorzystywane jest do produkcji energii elektrycznej i cieplnej, a dodatkowe 25% zużywa sektor mieszkaniowy, a następnie produkcja przemysłowa – 21%. Trudno się dziwić, że zdolność Rosji do uzbrojenia się w energię tylko przyspieszyła presję na ceny konsumpcyjne, globalne łańcuchy dostaw i rynek pracy.

Droga do alternatywnych źródeł energii

Jedno jest pewne – Europa musi pokryć zapotrzebowanie na gaz z alternatywnych źródeł. Bezpieczeństwo energetyczne UE będzie zagrożone, jeśli nie dojdzie do dywersyfikacji w celu zastąpienia importu rosyjskiego gazu. Import gazu do UE stanowi ponad 1 500 TWh i musi zostać zastąpiony alternatywnymi źródłami.

Międzynarodowa Agencja Energii (IEA) opracowała 10-punktowy plan dla Europy. Plan ten podzielony jest na 4 główne obszary działania:

Działania związane z gazem ziemnym

Brak nowych kontraktów na dostawy gazu z Rosją (kontrakty na 15 mld m3 mają wygasnąć do końca 2022 roku, a na 40 mld m3 do końca dekady).

Zastąpienie gazu rosyjskiego gazem z alternatywnych źródeł (30 mld m3 z innych krajów)

Minimalne zobowiązania do magazynowania gazu w celu zwiększenia odporności rynku (większe zatłaczanie zwiększy zapotrzebowanie na gaz i podniesie jego ceny)

Działania ukierunkowane na energetyczną efektywność

Przyspieszenie wymiany kotłów gazowych na pompy ciepła (zmniejszenie zużycia gazu niezbędnego do ogrzewania o dodatkowe 2 mld m3 rocznie)

Przyspieszenie poprawy efektywności energetycznej w budynkach i przemyśle (zmniejszenie zużycia gazu na ogrzewanie o dodatkowe 2 mld m3 rocznie)

Zachęcenie konsumentów do czasowej regulacji termostatów (zmniejszenie zużycia gazu o 10 mld m3 rocznie(!))

Działania ukierunkowane na energię odnawialną

Przyspieszenie realizacji projektów związanych z energią wiatrową i słoneczną (mogłoby zmniejszyć zużycie gazu o 6 mld m3).

Maksymalizacja produkcji z istniejących źródeł niskoemisyjnych, takich jak bioenergia i energia jądrowa (może przynieść 70 TWh, zmniejszając zużycie gazu w elektryczności o 13 mld m3).

Działania prorynkowe

Wprowadzenie krótkoterminowych środków chroniących wrażliwych odbiorców energii elektrycznej przed wysokimi cenami.

Zwiększenie wysiłków na rzecz dywersyfikacji i dekarbonizacji źródeł elastyczności systemu energetycznego.

Badania pokazują, że pomyślna realizacja planu może wyeliminować do 2030 roku zapotrzebowanie na rosyjski gaz. Udział energii odnawialnej w energetyce rośnie systematycznie od 2004 roku, osiągając obecnie 23%. Wodór jest postrzegany jako wsparcie dla sektora gazowego. Dyrektywy w sprawie odnawialnych źródeł energii (RED) oceniają możliwość wprowadzenia obowiązku blendingu w celu zwiększenia zrównoważonego rozwoju europejskiego systemu gazowego z obecnego 1% do 20%, ale nie bez poważnych dostosowań sieci i infrastruktury.

Poza zmniejszeniem uzależnienia od rosyjskiego gazu, co teraz wydaje się możliwe, należy rozważyć także różne inne aspekty transformacji energetycznej. Na razie zachowajmy spokój i postępujmy zgodnie z planem.

A co z ryzykiem?

We read and hear surprisingly little about the uncertainties, unknowns, and associated project risks of such undertaking. Known unknowns are what drive many scientific experiments, business intelligence and data analytics and refer to information whose existence is someone aware of but does not possess. They can also represent potential risks. They can also represent potential risks. Far worse are the unknown unknowns, pieces of unidentified information, or “things we do not know that we don’t know”.

W planie uwzględniono kilka pozycji, których charakter niesie ze sobą nieodłączne ograniczenia i dlatego można je uznać za poważne ryzyko projektowe. Na przykład wyzwaniem jest sprzedaż i instalacja 30 mln pomp ciepła w jak najkrótszym czasie bez względu na ograniczone zdolności produkcyjne w skali globalnej, presję ze strony łańcucha dostaw i trudności logistyczne.

Przyspieszenie produkcji energii odnawialnej (UE wymaga ponad 900 TWh dodatkowej mocy do 2030 r.) wydaje się niezwykle mało prawdopodobne z wyżej wymienionych powodów , a także niemożliwe bez dodania nowych zakładów produkcyjnych, najlepiej bliżej domu, a nie za granicą. Oznacza to, że aby zrealizować to kolosalne zadanie w bardzo krótkim czasie, trzeba będzie pójść na ustępstwa techniczne i technologiczne. Ponadto należy zatrudnić i przeszkolić nowych pracowników zgodnie z bardzo wysokim standardem wymaganym przez stale rosnącą kompleksowość maszyn do wytwarzania energii odnawialnej (zwłaszcza turbin wiatrowych). Niedawne kryzysy w europejskim transporcie drogowym i lotniczym spowodowane po-COVIDowymi brakami kadrowymi pokazują, jak trudno jest zmobilizować i zapewnić dopływ wykwalifikowanej siły roboczej, aby sprostać wymaganiom biznesu związanego z zieloną energią.

Również infrastruktura sieci, transportu i magazynowania gazu będzie wymagała więcej niż gruntownego remontu, aby móc zastosować mieszanie wodoru ze względu na jego właściwości fizyczne i chemiczne (silnie korozyjne, a istniejące sieci nie zostały zbudowane z myślą o tym).

Wreszcie, interesujące byłoby zapoznanie się z szacunkami dotyczącymi nakładów kapitałowych niezbędnych do modernizacji systemów przesyłowych i dystrybucyjnych całej UE w celu dostosowania ich do zmiany topologii wynikającej z zastąpienia niewielkiej liczby centralnie dysponowanych aktywów wytwórczych (zlokalizowanych w pobliżu największych przemysłowych odbiorców energii elektrycznej) dużą liczbą rozproszonych źródeł odnawialnych zlokalizowanych na całym kontynencie i w sąsiednich morzach.

Do tego czasu Europa będzie musiała utrzymać swoje elektrownie węglowe (np. Niemcy już rozpoczęły postępowanie prawne w celu zniesienia zakazu eksploatacji elektrowni cieplnych po 2022-23 roku).

Poza tym rok 2030 oddalony jest jeszcze o 7,5 roku, a przecież zima czeka nas już za kilka miesięcy.

Potencjał energetyczny Morza Bałtyckiego uznaje się za jeden z największych w regionie. MFW mają stać się kluczowym elementem polskiego systemu energetycznego.