Czy obecne zarządzanie ryzykiem suszy jest wystarczające?

Susza jest jednym z głównych zagrożeń wpływających na cały łańcuch dostaw żywności. Najczęściej ma charakter zjawiska katastrofalnego, ponieważ w pewnym momencie może rozprzestrzenić się na rozległe terytoria w wielu krajach, prowadząc do ogromnych niedoborów upraw.

Według badań Organizacji Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO) udział rolnictwa w stratach spowodowanych suszą wynosi 83%.

W niniejszym artykule przedstawimy sytuację dotyczącą narzędzi finansowania strat spowodowanych suszą w regionie CEE/SEE oraz poruszymy główne problemy partnerstwa publiczno-prywatnego w odniesieniu do prywatnych programów ubezpieczenia upraw.

Wykres 1. Analiza plonów w rejonie Panevezys na Litwie

Źródło danych: https://www.fao.org/3/I8656EN/i8656en.pdf

Co to jest susza i jak ją rozpoznać?

Według EDO (Europejskiego Obserwatorium Susz) susze są powszechnie podzielone na trzy podstawowe typy: meteorologiczne, rolnicze i hydrologiczne. Susza meteorologiczna jest definiowana jako okres z anormalnym deficytem opadów w stosunku do wieloletnich średnich warunków dla regionu. Gdy susza meteorologiczna prowadzi do niedoboru wilgoci w glebie, co ogranicza dostępność wody dla upraw, skutkiem jest ansusza rolnicza.

Susza hydrologiczna wiąże się z wpływem niedoboru opadów (w tym opadów śniegu) na zaopatrzenie w wodę powierzchniową lub podpowierzchniową (tj. przepływ cieków, poziom zbiorników i jezior oraz wody gruntowe).

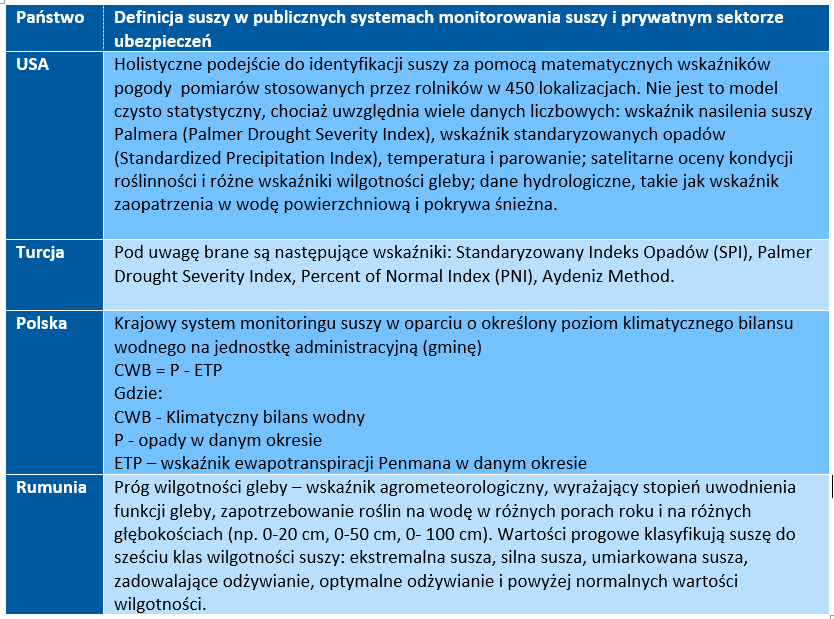

W celu zapobiegania stratom spowodowanym suszą i zapewnienia finansowania dla przeciwdziałania jej efektom, rządy w poszczególnych krajach stosują różne modele działania. Poniższa tabela przedstawia pokrótce przykłady systemów identyfikacji i ostrzegania przed suszą w niektórych krajach.

Tabela 1. Definicja suszy w publicznych systemach monitorowania suszy i prywatnym sektorze ubezpieczeń

Jednym z najpopularniejszych wskaźników definicji suszy, zalecanym przez Światową Organizację Meteorologiczną, jest wskaźnik Standaryzowanych Opadów (SPI). Jest on obliczany w określonym przedziale czasu (1, 2, 3, 6, 12 miesięcy) jako różnica między rzeczywistymi opadami a średnim parametrem z 30 lat, podzielona przez współczynnik odchylenia standardowego. SPI ma tę zaletę, że jest w stanie odróżnić konkretny zły rok od innych. W tym przypadku inne czynniki (temperatura, rodzaj gleby, prędkość wiatru, gęstość plonów itp.) nie są brane pod uwagę. Oznacza to, że SPI jest wystarczający do identyfikacji suszy meteorologicznej, ale nie jest odpowiedni dla suszy rolniczej.

Jak przewidzieć potencjalne straty?

Nasze doświadczenie w Europie Środkowej i Wschodniej z danymi rolników indywidualnych pokazuje, że susza powoduje straty plonów na poziomie 20-40% dla zbóż ozimych i 30-60% dla zbóż jarych w porównaniu do średniej 5-letniej.

Jeśli chodzi o poziom makro, oficjalne statystyki odnotowują straty rzędu 20-30%. Na przykład w rejonie Panevezys na Litwie wysokie temperatury w połączeniu z umiarkowanym niedoborem opadów w okresie kwiecień-maj 2018 r. były katastrofalne dla zbóż i rzepaku. W 2021 roku bezdeszczowy lipiec-sierpień, prowadził do słabych wyników upraw wiosennych, zwłaszcza odmian późnych (kukurydza, fasola).

Wykres 2. Analiza plonów w rejonie Panevezys na Litwie

Kiedy zaczyna się susza, warto wcześniej wiedzieć, w jaki sposób wpłynie na obniżenie plonów, aby umożliwić dalsze zapobieganie ryzyku i minimalizację kosztów przez wszystkie zainteresowane strony w łańcuchu dostaw żywności. Wiele wysiłku wkłada się w opracowanie bardzo dokładnych modeli prognozowania plonów na różnych etapach rozwoju upraw.

Na przykład Wydział Ziemi i Wody FAO (Organizacja Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa) opracował AquaCrop.

Wykres 3. Wieloczynnikowy model prognozowania plonów AquaCrop.

Źródło danych: https://www.fao.org/documents/card/en/c/f34330d3-592e-42e1-883e-1db3506c8c8d/

W AquaCrop należy stosować specjalne algorytmy AI/ML, aby uzyskać lepszą jakość prognoz.

Zapewnienie środków łagodzących straty spowodowane suszą

IDMP (zintegrowany program zarządzania suszą) Światowej Organizacji Meteorologicznej wskazuje wiele środków łagodzących skutki suszy w krótkich i długich okresach. Jeśli to nie wystarczy, aby złagodzić straty, należy podjąć działania nadzwyczajne i zapewnić finansowanie stat(więcej szczegółów pod linkiem: https://www.droughtmanagement.info/pillars/mitigation-preparedness-response/

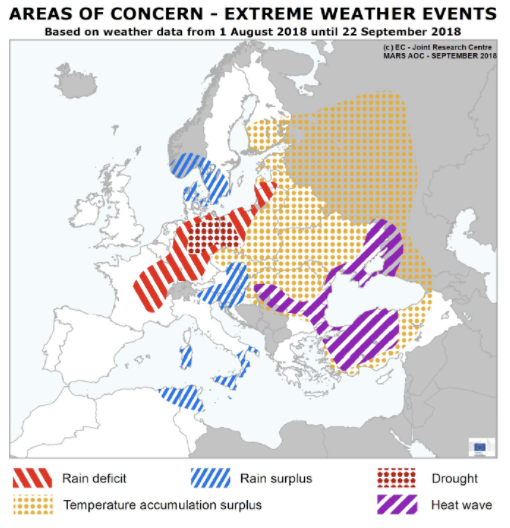

Na przykład latem 2018 r. zanotowano bardzo wysokie temperatury, powodujące susze, które mocno wpłynęły na produkcję rolną (na rośliny uprawne i produkcję paszy) w wielu krajach UE. Na wniosek wielu państw członkowskich Komisja Europejska uruchomiła szereg środków i odstępstw. Europejscy rolnicy otrzymali mniejsze lub większe wsparcie ze strony krajowych władz, z których każda zarządza kryzysem w zależności od jego intensywności, ale przede wszystkim w zależności od jego możliwości finansowych, narażając rolników na znaczne różnice w traktowaniu. Bezpośrednie wypłaty miały miejsce w 3 państwach członkowskich: Niemczech (340 milionów euro), Szwecji (116 milionów euro) i Polsce (około 116 milionów euro).

15 sierpnia rząd federalny w Berlinie przyjął wniosek, który umożliwił niemieckim rolnikom dotkniętym suszą uprawę paszy dla zwierząt na obszarach proekologicznych (EFA). Dzięki temu rolnicy mogli uprawiać mieszankę roślin na cele paszowe na EFA. Jeśli chodzi o udział prywatnych ubezpieczeń, okazało się, że tylko 5000 hektarów w Niemczech było objętych ochroną przed suszą!

Wykres: Klęska suszy w Europie 2018

Pomimo rozwiniętego we Francji systemu ubezpieczeń upraw od wielu ryzyk, na poziomie krajowym wprowadzono ulgę w podatku od gruntów słabo zagospodarowanych (TFNB) dla działek dotkniętych suszą, a także odroczenie płatności składek na ubezpieczenie społeczne do funduszy Mutualité sociale agricole (MSA). Rozważano także pomoc w transporcie siana na pastwiskach.

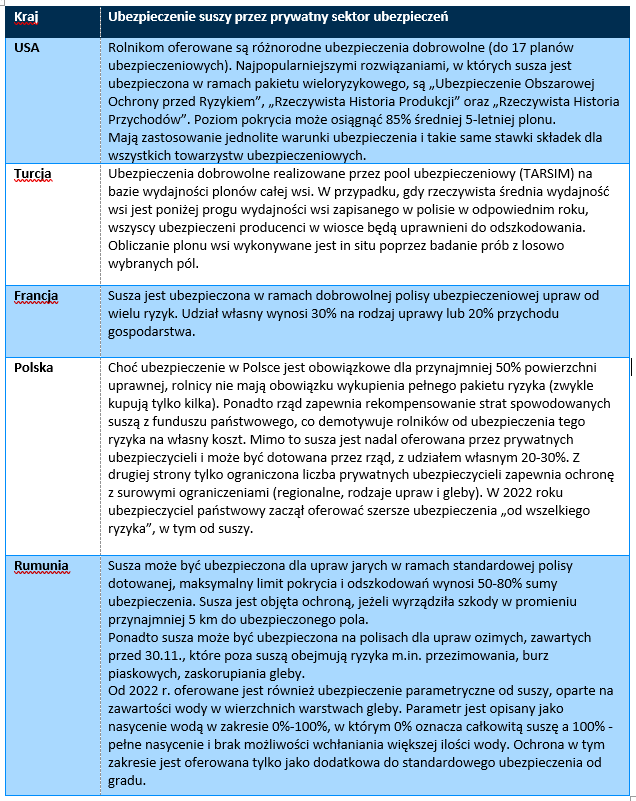

Dlaczego potrzebne jest prywatne ubezpieczenie upraw na wypadek suszy?

Na pierwszy rzut oka powyższe przykłady doraźnych działań rządu wydają się dobrym sposobem na finansowanie negatywnych wyników finansowych. Jednak rządy borykają się z dodatkowym nieoczekiwanym obciążeniem budżetu państwa i brakiem weryfikacji wydatkowania tych środków przez rolników, co prowadzi do nieefektywnego wydawania środków publicznych. Z tego punktu widzenia prywatne lepszym rozwiązaniem finansowania strat suszowych wydają się ubezpieczenia.

W latach 2004-2013 11 krajów CEE/SEE stało się członkami UE, również w zakresie Wspólnej Polityki Rolnej, co oznacza również subsydiowanie prywatnych ubezpieczeń rolnych. Mimo tego jednak susza jest słabo ubezpieczona lub wcale nie jest ubezpieczana. Chociaż ubezpieczenie od suszy jest oferowane, towarzystwa ubezpieczeniowe stosują wiele ograniczeń w zakresie wysokich franszyz, limitów odszkodowawczych, rodzajów upraw, klas gleby czy ubezpieczonych regionów itp. Skąd taki „niski apetyt na ryzyko”?

Pierwsze ubezpieczenia upraw w regionie CEE/SEE oferowali ubezpieczyciele niemieccy, włoscy i austriaccy, którzy skupili się głównie na ryzyku gradobicia. Przed suszą w 2018 r. rolnicy i ubezpieczyciele prawie nie przewidywali potrzeby takiej ochrony. Skutkiem tego brakuje po stronie zakładów ubezpieczeń doświadczenia w ocenie ryzyka suszy i likwidacji szkód. W dodatku, ponieważ susza z reguły dotyka jednocześnie dużych obszarów, ubezpieczenie tego ryzyka wymaga szybkiego i dokładnego procesu likwidacji szkód, co oznacza dobrze rozbudowaną sieć wysoko wykwalifikowanych likwidatorów.

Jednocześnie susza jest zagrożeniem katastrofalnym, które może wyczerpać zebraną składkę ubezpieczeniową na wiele lat do przodu. Aby ubezpieczyć takie ryzyko, firma ubezpieczeniowa potrzebuje trwałego i dość dużego portfela ryzyka, aby zmniejszyć zmienność oczekiwanych strat. Można to osiągnąć jedynie poprzez zdecydowaną interwencję rządu w rozwój ubezpieczeń upraw.

Silna współpraca między rządem, stowarzyszeniami rolniczymi i prywatnym rynkiem ubezpieczeniowym (partnerstwo publiczno-prywatne) powinna mieć na celu stworzenie jak najkorzystniejszych warunków ubezpieczenia od suszy dla wszystkich zainteresowanych. Rolnicy chcą być dobrze ubezpieczeni w najlepszej cenie. Rząd chce uzyskać ulgę finansową w budżecie państwa i skuteczną pomoc celową dla rolnika. Firmy ubezpieczeniowe chcą stabilnego portfela o długoterminowej rentowności.

Ponadto rolnicy powinni mieć dostęp do ubezpieczenia od suszy. Oznacza to, że rząd musi subsydiować składki ubezpieczeniowe i uczestniczyć w zabezpieczeniu reasekuracji.

Dodatkowo ubezpieczenie upraw powinno być warunkiem wstępnym uzyskania przez rolnika innego rodzaju pomocy finansowej. W wielu krajach taki warunek związany z ubezpieczeniem nie jest powszechny, gdyż takie obowiązkowe ubezpieczenie można uznać za nowy ukryty podatek. Jednak w krajach o rozwijających się rynkach ubezpieczeniowych i niskiej kulturze ubezpieczeniowej niezbędnym krokiem jest ustanowienie solidnego mechanizmu ubezpieczenia od ryzyka suszy.

Wreszcie, co nie mniej ważne, rząd powinien postawić ścisły warunek, kiedy i w jakim stopniu angażuje swoje środki w pomoc finansową po suszy. Taki środek powinien być z góry określony jako plan reagowania na kryzysy suszy, aby nie wyglądał chaotycznie. Z drugiej strony, jasne zrozumienie, kiedy i w jaki sposób zaangażuje się rząd, stanowi swego rodzaju ścisłą granicę między pokrywaniem strat z finansów publicznych a prywatnym systemem ubezpieczeń. Dodatkowo, w przypadku krajów-członków UE, takie działania wspierające rolnictwo powinny być zgodne z dyrektywami unijnymi, zgodnie z którymi interwencja rządu nie może powodować nierównych szans w rolnictwie pomiędzy krajami UE.

Ubezpieczenie parametryczne wchodzi w grę, jeśli tradycyjne podejście nie jest wystarczające…

W porównaniu z konwencjonalnym ubezpieczeniem upraw, gdzie bezpośrednia strata w plonie jest rekompensowana, w ubezpieczeniach parametrycznych lub indeksowych odszkodowanie jest wypłacane, gdy rzeczywista wartość indeksu (parametru) spełnia określony warunek (trigger). Najczęściej stosowanymi wskaźnikami (parametrami) w tego typu ubezpieczeniach są dane pogodowe (opady, temperatura, wilgotność gleby itp.) lub oficjalne statystyki dotyczące plonów. Z reguły ubezpieczenia parametryczne stosuje się do ryzyk, w których standardowe ubezpieczenia nie działają lub apetyt na ryzyko konwencjonalnych ubezpieczycieli jest dość ograniczony. Susza jest zdecydowanie takim przypadkiem!

Czym jest ubezpieczenie parametryczne?

W tego rodzaju ubezpieczeniu ubezpieczany jest określony parametr, który jest niezależny od producenta rolnego. Negatywna zmiana tego parametru w wysokim stopniu wpływa na pogorszeniu warunków finansowych dla rolnika.

Np. dotkliwa susza prowadzi do znacznego obniżenia plonów w gospodarstwie. To oznacza, że stacje meteo IMGW wykażą wysoką temperaturę, a pomiary satelitarne niską wilgotność gleby. Jeżeli wskazane warunki pogodowe wpływają na uprawy, mogą być ubezpieczane.

W krajach CEE/SEE tego rodzaju alternatywne narzędzie transferu ryzyka suszy zyskuje coraz większą popularność wśród rolników, dostawców surowców rolnych i przetwórców żywności. Jest łatwy do zrozumienia, wymaga mniej papierkowej roboty, oznacza szybkie wypłaty.

Z drugiej strony, zarówno lokalne jak i międzynarodowe firmy ubezpieczeniowe są w stanie zapewnić taką ochronę. Jest kilka głównych powodów takiego stanu rzeczy:

Mimo wszystkich powyższych zalet, istnieje kilka istotnych elementów, które utrudniają rozwój ubezpieczeń parametrycznych w regionie CEE/SEE.

Pierwszym z nich jest brak 100% korelacji pomiędzy stratami plonów a ubezpieczonym parametrem pogodowym. W porównaniu z odnawialnymi źródłami energii, gdzie produkowana energia jest funkcją prędkości wiatru, a więc można ją obliczyć za pomocą specjalnego wzoru, w rolnictwie nie mamy bezpośredniego przełożenia parametru pogodowego na rzeczywisty plon. Oprócz głównych warunków pogodowych, takich jak ilość wody potrzebna do zdrowego rozwoju upraw, istnieją inne czynniki, które wpływają na ostateczny plon. Innymi słowy, plon jest wynikiem losowej kombinacji wielu czynników opisanych powyżej w modelu FAO AquaCrop. Dlatego w polisie parametrycznej rolnik może otrzymać kwotę odszkodowania ubezpieczeniowego, która nie jest w pełni zgodna z rzeczywistą wartością strat na polach.

Artykuł 37 Rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1305/2013 stanowi, że „pomiar wielkości spowodowanej szkody może być dostosowany do specyfiki każdego rodzaju produktu za pomocą wskaźników pogodowych (w tym ilość opadów i temperatury) ustaloną na poziomie lokalnym, regionalnym lub krajowym.” Jednak każdy kraj inaczej traktuje unijne prawodawstwo, co utrudnia autoryzację ubezpieczenia parametrycznego od suszy dotowanego ze środków krajowych i unijnych. Komplikuje to dodatkowo uciążliwy proces załatwiania formalności w agencji płatności rolnych oraz dodatkowe wymogi dotyczące dotowanych ubezpieczeń suszy, jakie nakładają lokalne przepisy.

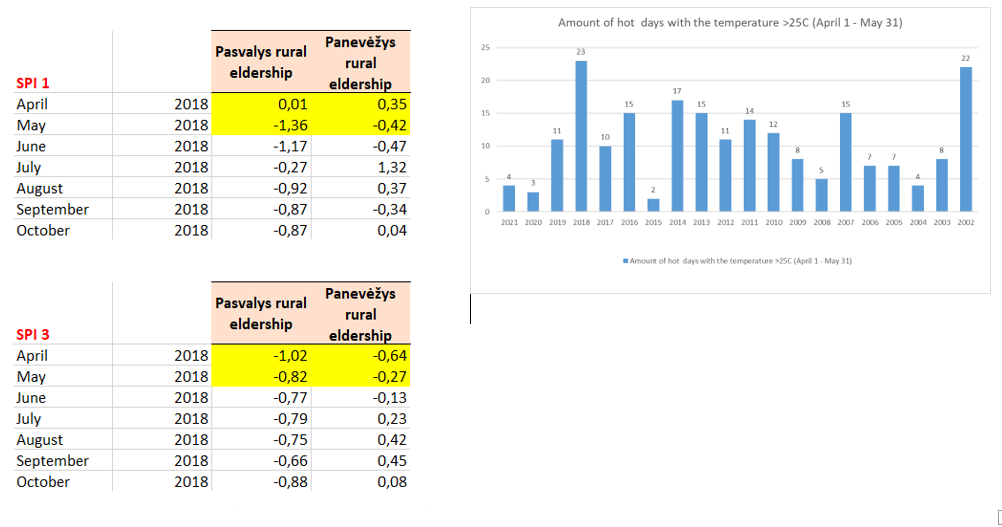

Nieskuteczność ubezpieczenia upraw w związku z suszą – przykład litewski

Na Litwie, aby uzyskać dotację, oprócz udziału własnego w wysokości ponad 20%, polisa ubezpieczeniowa od suszy powinna zawierać SPI (standaryzowany wskaźnik opadów) do weryfikacji suszy. Jednocześnie wskaźnik SPI można obliczyć z danych dostarczonych przez państwową stację meteorologiczną, jednak zagęszczenie lokalizacji tych stacji jest nakierowane na prognozowanie pogody, ale nie monitoring suszy.

Z danych o plonach rolników indywidualnych na Litwie za ostatnie 10 lat wynika, że największe straty z powodu suszy wystąpiły w 2018 r. w przypadku rzepaku, w 2019 r. w przypadku pszenicy, a w 2021 r. w przypadku upraw jarych. Niniejszym ani SPI1, SPI2 ani SPI3 nie spełniały warunków definicji bardzo suchego lub ekstremalnie suchego okresu opadów (<-1,5) ani w 2018, ani w 2021 roku.

Wykres 4. Wskaźniki SPI i temperatury w okręgu Panevezys na Litwie

Źródło danych interpretacji SPI: https://edo.jrc.ec.europa.eu/documents/factsheets/factsheet_spi.pdf

Wyjaśnienie tak niskich plonów mimo wyraźnego braku suszy można znaleźć na dwóch wykresach wskaźników temperaturowych: liczba dni upalnych z temperaturą >25C i temperaturą skumulowaną. Z wykresów tych wynika, że kwiecień-maj 2018 r. był najgorętszym okresem w porównaniu do co najmniej ostatnich 20 lat. Zgodnie z definicją SPI w tym samym okresie był to okres „normalnego deszczu” lub „umiarkowanie suchy”, a jednak rolnicy mieli straty w plonach.

Przyjrzyjmy się więc, co się stało z wilgotnością gleby w 2018 roku?

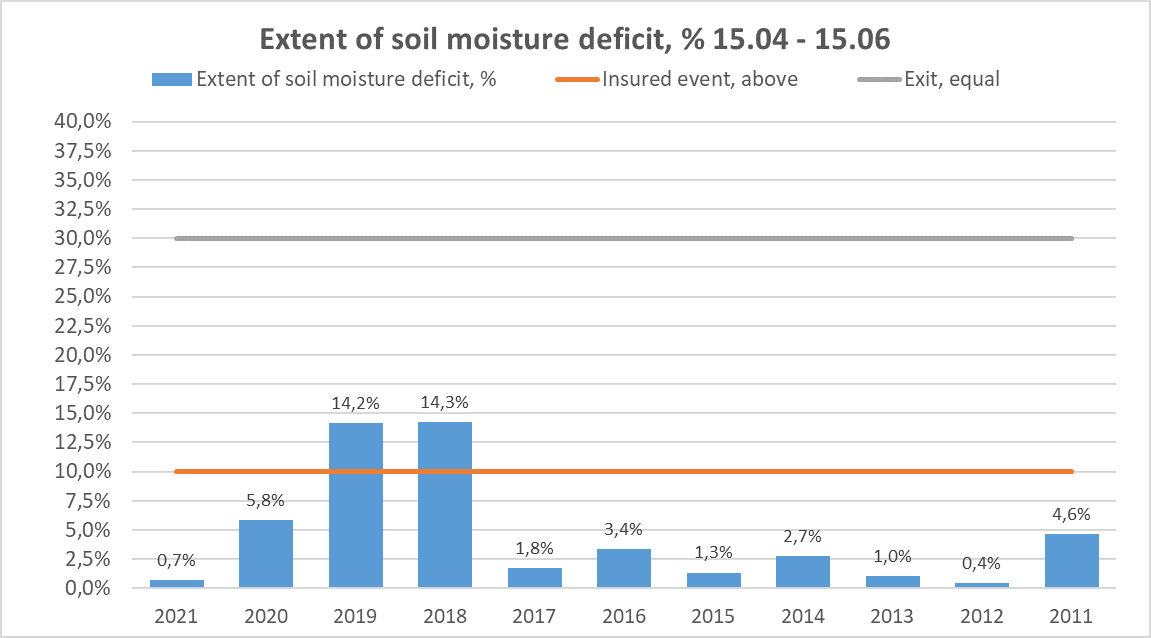

Wykres 5. Rozwój wilgotności gleby w 2018 r. (obwód Panevezys na Litwie).

Jak widać na powyższym wykresie, w okresie od 15.04.2018 do 15.06.2018 przez większość dni było bardziej sucho (krzywa szara) niż zwykle w porównaniu do 20-letniej średniej dobowej wilgotności gleby (krzywa pomarańczowa ). Na tej podstawie możemy obliczyć deficyt wilgotności gleby i podzielić jego średnią wartość przez 20-letnią średnią wilgotność gleby, osiągając parametr, jakim jest „zakres niedoboru wilgoci w glebie”.

Wykres 6. Wskaźnik niedoboru wilgotności gleby (obwód Panevezys na Litwie)

Na powyższym wykresie można powiedzieć, że w 2018 roku było 14,3% bardziej sucho niż zwykle, co oznacza zdarzenie ubezpieczeniowe (przy założeniu triggera 10% pokazanego na pomarańczowej linii).

Wniosek

Susza jest jednym z głównych problemów rolnictwa i wymaga dość rozwiniętego systemu zarządzania ryzykiem w każdym społeczeństwie. W regionie CEE/SEE wiele krajów znajduje się na wczesnym etapie skutecznego zarządzania ryzykiem suszy. W szczególności rządy krajów Europy Środkowej i Wschodniej powinny zwracać większą uwagę na rozwój prywatnych ubezpieczeń od suszy. Z drugiej strony warto też rozważyć nowe innowacyjne narzędzia transferu ryzyka, takie jak ubezpieczenia parametryczne. Ostatecznie, biorąc pod uwagę deficyty budżetowe spowodowane przez COVID i kryzys związany z rosyjską agresją militarną, czy rządy będą gotowe rekompensować rolnikom ogromne straty spowodowane suszą?

Linki do źródeł:

https://www.fao.org/giews/earthobservation/country/index.jsp?lang=en&type=11113&code=POL#

https://www.droughtmanagement.info/pillars/mitigation-preparedness-response/

https://edo.jrc.ec.europa.eu/gdo/php/index.php?id=2001

https://www.dwd.de/EN/ourservices/gpcc/gpcc.html

https://www.tarsim.gov.tr/eng/insurances/insurance-dbdy.jsp

https://www.rma.usda.gov/Policy-and-Procedure/Insurance-Plans

https://www.mgm.gov.tr/veridegerlendirme/kuraklik-analizi.aspx?d=yontemsinif

https://www.droughtmanagement.info/pillars/vulnerability-impact-assessment/

https://drought.unl.edu/Education/Tutorials/usdm.aspx

https://edo.jrc.ec.europa.eu/edov2/php/index.php?id=1052

https://www.droughtmanagement.info/pillars/mitigation-preparedness-response/

https://www.farm-europe.eu/blog-en/susza-w-europe-lato-2018-zarzadzanie-kryzysowym-w-urzadzaniu-chaosem/

Maksym Shylov

Group Practice Leader Food & Agriculture

T +48 785 090 686