W ostatnich latach coraz częściej jesteśmy świadkami katastroficznych zjawisk pogodowych, które mają często krytyczny wpływ na prowadzoną działalność, zgromadzony majątek, a czasem nawet ludzkie życie. O ich przyczynach napisano już wiele, ale jednym z najważniejszych czynników bezpośrednio powodujących dane zjawiska jest radykalny wzrost średniej temperatury.

Wzrosty temperatur

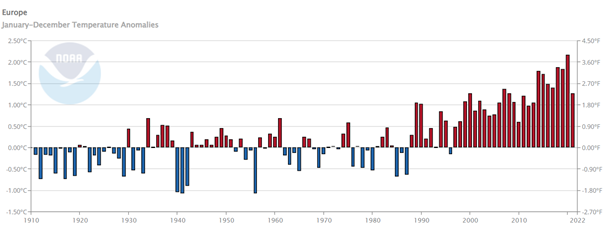

Jak można zauważyć na poniższym wykresie, zwłaszcza w ostatnich 20 latach widoczne są bardzo duże wzrosty średnich temperatur rocznych wobec średniej z ostatnich 100 lat. Na terenie Europy sięgają one 1,5-2°C (wykres 1), co jest przez nas odczuwalne również w Polsce. Zgodnie z przewidywaniami, stały wzrost temperatury o taką wartość pociągnie za sobą m.in. zmiany we florze naszego regionu. Inaczej mówiąc, w perspektywie kilkudziesięciu lat możemy już nie widzieć za oknem sosen, modrzewi lub brzóz, które wolą chłodniejszy klimat, a dzisiaj stanowią ok. 75% powierzchni polskich lasów. Ich miejsce zajmą jodły, buki i dęby, dla których cieplejszy klimat jest optymalny. W ślad za tym nastąpią również zmiany w innych roślinach, grzybach i zwierzętach.

Wykres 1. Odchylenie rocznej średniej temperatury w Europie wobec średniej z XX wieku.

Źródło: www.ncdc.noaa.gov

Wykres 2. Odchylenie globalnej rocznej średniej temperatury wobec średniej z XX wieku.

Źródło: www.ncdc.noaa.gov

Wyższa temperatura całej naszej planety wobec średniej stuletniej (wykres 2) również sięga wartości ponad 1,5°C. Skutki globalnego ocieplenia są łatwe do przewidzenia, obecnie nieuniknione i z wieloma musimy się mierzyć już teraz. Możemy tu wymienić najbardziej oczywiste z punktu widzenia ubezpieczeń zwiększenie częstości i gwałtowności zjawisk atmosferycznych takich jak huragany, czy podniesienie poziomu mórz i wzrost ryzyka powodziowego na terenach przybrzeżnych.

Wyższa temperatura oznacza też większą energię zakumulowaną w atmosferze, co przekłada się na większą gwałtowność np. huraganów z towarzyszącymi im deszczami. Eksperci nie pozostawiają wątpliwości – do takich gwałtownych zjawisk powinniśmy się już przyzwyczajać. Jeszcze 30 lat temu, na początku lat 90., huragany w naszej części Europy pojawiały się sporadycznie. Obecnie notujemy ich nawet kilkanaście rocznie. Cóż za zaskakująca zbieżność z wykresem dotyczącym anomalii temperatury, prawda?

Nieuniknione zmiany

Do tej pory nie mieliśmy w Polsce do czynienia z huraganem o sile porównywalnej z tymi, które uderzyły w Stanach Zjednoczonych (np. Katrina, Irma, Harvey). Były to huragany o najwyższej 5. kategorii w skali Saffira-Simpsona. W Polsce najsilniejszym odnotowanym w ostatnich latach był orkan Cyryl (Kiril) ze stycznia 2007 r., podczas którego prędkość wiatru (zanotowana w stacji meteo na Śnieżce) przekraczała w porywach 250 km/h, co oznacza, że miał kategorię 3.

Trzeba przy tym mieć na uwadze, że Polska, z racji położenia, jest w dużo lepszej sytuacji niż kraje Europy Zachodniej. Huragany formujące się nad Atlantykiem i zmierzające na wschód, wyładowują swoją energię w pierwszej kolejności nad terytorium krajów zachodniej Europy, do nas docierają już dużo mniej gwałtowne. Nie oznacza to jednak, że nie wyrządzają one szkód. Na przykład nawałnice, które przetoczyły się nad Polską 11-12 sierpnia 2017 r., przyniosły straty materialne wyceniane na 2,7 mld zł, głównie w przyrodzie (zniszczone lasy). Według szacunków odbudowa drzewostanu (uprzątnięcie i posadzenie nowych drzew) może zająć nawet do 25 lat.

Biorąc pod uwagę, że ryzyko podobnych zdarzeń rośnie, konieczne wydaje się szukanie rozwiązań, które pozwolą zabezpieczyć klientów przed ich skutkami. Jak widać powyżej, zjawiska katastroficzne powodują szkody nie tylko w typowym mieniu, będącym standardowo przedmiotem ubezpieczenia, ale np. w lasach i uprawach.

Dodatkowo powinniśmy też pamiętać, że zmiany klimatu wpływają już teraz również na te czynniki, które w mniejszym stopniu lub prawie w ogóle nie kojarzą się z naszą branżą. Tutaj możemy wymienić np. zmiany w globalnej ekonomice rolnictwa i zaopatrzenia w żywność oraz wymuszone zmianami klimatu migracje ludności.

Zmiana średniej temperatury pociąga za sobą wzrost kosztów produkcji rolnej (dodatkowe koszty nawadniania i nawożenia) wpływając na ceny dla konsumentów i dostępność produktów. Postępujące pustynnienie obszarów uprawnych na południu będzie wymuszało stosowanie nowych rodzajów upraw lub przenoszenie produkcji rolnej na obszary z bardziej przyjaznymi warunkami klimatycznymi. Patrząc na potencjalne skutki toczących się zmian możemy mieć tylko nadzieję, że będą się one odbywały możliwie wolno i będziemy mieli wystarczająco dużo czasu, żeby się do nich stopniowo przygotować. Wszyscy mamy świadomość, że nie jesteśmy w stanie tego procesu zatrzymać i powrócić do warunków sprzed 100 lat. Musimy przyjąć, że zmiany są nieuniknione i musimy się do nich dostosować.

Zdarzenia nagłe i o charakterze długotrwałym

Skoro już jesteśmy przy adaptacji, musimy rozważyć, w jaki sposób możemy przygotować się do nowych wyzwań, jaką pomoc możemy zaproponować klientom, żeby odpowiednio zabezpieczyć ich przedsiębiorstwa, majątek, źródła dochodu.

W przypadku zdarzeń pogodowych doskonale działają ubezpieczenia standardowe, w których odpowiedzialność jest oparta o zaistnienie zdarzenia o charakterze nagłym, którego nie dało się przewidzieć albo uniknąć. Wszelkiego rodzaju szkody powstałe wskutek działania wiatru, uderzenia pioruna, opadów gradu są w zasadzie objęte ochroną w ramach wszystkich dostępnych na rynku ubezpieczeń majątkowych. Osobną kwestią jest ochrona dla takich szkód, które nie mają nagłego przebiegu, a ich przyczyna jest długotrwała. W standardowych warunkach jedynym zdarzeniem tego rodzaju jest szkoda spowodowana przez ciężar (napór) śniegu lub lodu. Wydaje się to uzasadnione tym, że o ile ciężar śniegu lub lodu ma charakter długotrwały, to już samo zdarzenie, np. zawalenie części budynku lub budowli wskutek naporu takiego ciężaru, ma z reguły charakter nagły.

Zupełnie bez ochrony natomiast pozostają zdarzenia, które ze swojej istoty nie są nagłe, ich czas trwania liczy się w dniach, a czasem tygodniach. W związku ze zmianami klimatycznymi, będziemy coraz częściej świadkami takich szkód. Mają one szczególnie istotne znaczenie w przypadku działalności, które od pogody zależą wprost, jak np. rolnictwo. W tym przypadku nie ma możliwości „schowania“ środków obrotowych, które znajdują się na polu. O ile w przypadku zdarzeń, które mają charakter jednorazowy i dotyczą niewielkich powierzchni upraw, np. przymrozki na plantacji owoców, można stosować zabezpieczenia w postaci zamgławiania lub zraszania, o tyle dla upraw wielkopowierzchniowych i zdarzeń długotrwałych (mróz, susza) nie ma rozwiązań, które mogłyby być stosowane powszechnie.

Zmiany klimatu a rolnictwo

Dla rolnictwa zmiany klimatu oznaczają coraz częstsze i dłuższe susze. Wyższe średnie temperatury, poza generowaniem bardziej gwałtownych zjawisk atmosferycznych, zaburzają również dotychczasową równowagę w globalnych układach barycznych. Wyższa temperatura nad oceanem i gwałtowne zjawiska na styku oceanu z lądem powodują, że mniej wilgotnego powietrza dociera w głąb kontynentu, ograniczając opady. Występujące obecnie najczęściej krótkie i gwałtowne opady nie nawilżają odpowiednio gleby, gdyż duże ilości wody spływają po jej wierzchnich warstwach do cieków wodnych i nie wnikają w głąb. Wyższa temperatura powietrza powoduje z kolei szybsze parowanie wody deszczowej, a mała ilość opadów śniegu zimą nie pozwala gromadzić wilgoci w niższych warstwach gleby. Wszystkie te zjawiska powodują ograniczanie absorpcji wilgoci przez glebę i tworzą warunki sprzyjające powstaniu suszy.

Z kolei łagodne zimy, które powodują bardzo wczesne rozpoczęcie okresu wegetacyjnego, wpływają na dużą podatność upraw na wyniszczające skutki późnych przymrozków. Z punktu widzenia plantatorów jest to bardzo trudna sytuacja, gdy np. ciepły grudzień powoduje szybszy niż zazwyczaj wzrost roślin, co czyni je dużo bardziej wrażliwymi na fale zimna w kolejnych miesiącach. Przy standardowym dla naszego klimatu przebiegu pór roku, okres zimowy oznacza ograniczenie wegetacji roślin, zatrzymanie ich procesów wzrostu i zwiększenie odporności na niskie temperatury. Jeżeli dzięki zatrzymaniu wegetacji zimą, w okresie wiosennym rośliny nie osiągnęły jeszcze późniejszych faz rozwoju, są w stanie przetrwać nawet przymrozki wiosenne. Występujące ostatnio ciepłe zimy znacznie upośledzają ten mechanizm i powodują ryzyko dużych szkód w przypadku przymrozków w kwietniu i maju.

Gwałtowna pogoda to również ryzyko intensywnych opadów gradu, które są w stanie całkowicie zniszczyć nawet duże połacie upraw. Takie opady często formują się pod chmurami burzowymi, występującymi na styku gorącej i chłodnej masy powietrza przy frontach atmosferycznych. Podobnie jak w przypadku przymrozków, przed gradem dla dużej powierzchni uprawy trudno się zabezpieczyć.

Alternatywa

Dla wszystkich opisanych wyżej ryzyk (susza, przymrozki, grad) standardowe ubezpieczenia działają wybiórczo, jedynie dla niektórych rodzajów upraw albo dla niektórych lokalizacji. Stojąc w obliczu wyzwania, jak dobrać odpowiednie ubezpieczenie dla klienta, który nie może korzystać z ubezpieczenia standardowego, rozwiązaniem mogą być ubezpieczenia parametryczne (indeksowe), które są ciekawą alternatywą dla ubezpieczeń standardowych.

Artykuł ukazał się w magazynie Spotlight “Ubezpieczenia na trudne czasy” w październiku 2022 roku.

Jacek Chojnacki

Dyrektor Regionu Food & Agri

Broker Ubezpieczeniowy

T +48 609 600 960

Powiązane artykuły

GrECo Polska zawarło z ZOPI umowę o współpracy w zakresie ubezpieczeń

Jesteśmy przekonani, że branżowa specjalizacja GrECo Polska oraz związane z nią doświadczenie przyniosą wymierne korzyści zarówno ZOPI, jak i jego członkom.

Nowe wydanie FOODprint

In the latest edition of GrECo’s Food & Agri client magazine, FOODprint, we place our focus on a key challenge faced by this industry: the impacts of climate change

Pięć powodów, dla których warto używać dronów w rolnictwie

Czy korzystasz już z dronów w swojej działalności rolniczej? Jeśli nie, oto pięć powodów, dla których powinieneś to zrobić.