Jedno jest pewne – Europa musi pokryć zapotrzebowanie na gaz z alternatywnych źródeł. Bezpieczeństwo energetyczne UE będzie zagrożone, jeśli nie dojdzie do dywersyfikacji w celu zastąpienia importu rosyjskiego gazu. Import gazu do UE stanowi ponad 1 500 TWh i musi zostać zastąpiony alternatywnymi źródłami.

Kwestie bezpieczeństwa energetycznego wywołują ożywione dyskusje nie tylko w gabinetach polityków, zarządach i na konferencjach. Temat ten jest obecny również w życiu codziennym obywateli. Można usłyszeć szalone historie, a opinie są spolaryzowane i wahają się w obu kierunkach. Chociaż może się wydawać, że stoimy przed niemożliwym zadaniem przejścia z paliw kopalnych na odnawialne źródła energii, badania opinii publicznej pokazują w rzeczywistości wysoki stopień zgodności (9 na 10 Europejczyków zgadza się z tym) w odniesieniu do priorytetów polityki energetycznej UE czyli zapewnienia bezpiecznej, czystej i przystępnej cenowo energii dla wszystkich Europejczyków, w oparciu o nowe badanie Eurobarometru opublikowane przez Komisję Europejską.

Główne pytania koncentrują się na możliwości przeprowadzenia transformacji energetycznej oraz na odpowiednim harmonogramie. Nie jest to kwestia czy, ale jak i kiedy. Nasz zespół ds. energii, energetyki i górnictwa przyjrzał się bliżej temu zagadnieniu.

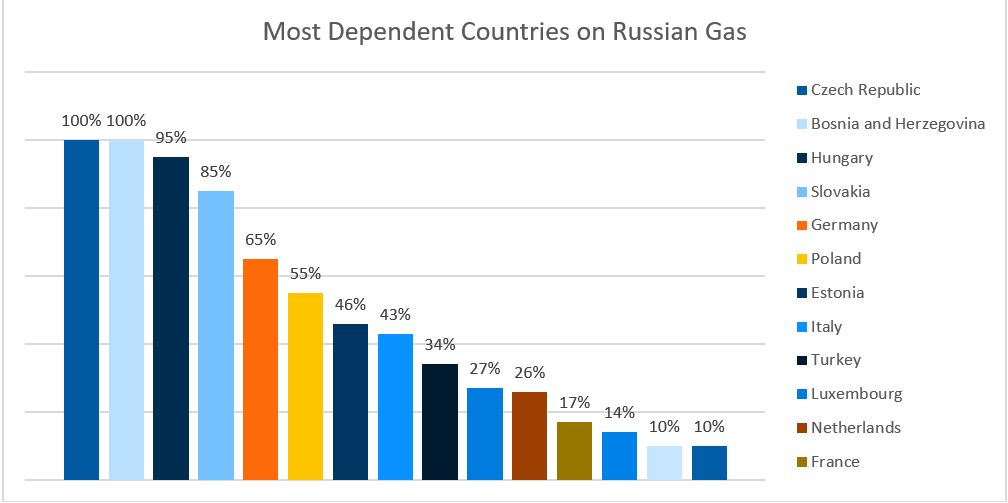

W marcu 2022 roku 85% zapotrzebowania UE na gaz pochodziło z importu. W tym 34% z Rosji, a tylko 17% z Norwegii. Zależność od rosyjskiego gazu w UE znacznie wzrosła, a jak pokazuje poniższy wykres niektóre kraje są całkowicie zależne od tego jednego źródła.

Źródło: GlobalData, Eurostat

Ponad 30% importowanego rosyjskiego gazu wykorzystywane jest do produkcji energii elektrycznej i cieplnej, a dodatkowe 25% zużywa sektor mieszkaniowy, a następnie produkcja przemysłowa – 21%. Trudno się dziwić, że zdolność Rosji do uzbrojenia się w energię tylko przyspieszyła presję na ceny konsumpcyjne, globalne łańcuchy dostaw i rynek pracy.

Droga do alternatywnych źródeł energii

Jedno jest pewne – Europa musi pokryć zapotrzebowanie na gaz z alternatywnych źródeł. Bezpieczeństwo energetyczne UE będzie zagrożone, jeśli nie dojdzie do dywersyfikacji w celu zastąpienia importu rosyjskiego gazu. Import gazu do UE stanowi ponad 1 500 TWh i musi zostać zastąpiony alternatywnymi źródłami.

Międzynarodowa Agencja Energii (IEA) opracowała 10-punktowy plan dla Europy. Plan ten podzielony jest na 4 główne obszary działania:

Działania związane z gazem ziemnym

Działania ukierunkowane na energetyczną efektywność

Działania ukierunkowane na energię odnawialną

Działania prorynkowe

Badania pokazują, że pomyślna realizacja planu może wyeliminować do 2030 roku zapotrzebowanie na rosyjski gaz. Udział energii odnawialnej w energetyce rośnie systematycznie od 2004 roku, osiągając obecnie 23%. Wodór jest postrzegany jako wsparcie dla sektora gazowego. Dyrektywy w sprawie odnawialnych źródeł energii (RED) oceniają możliwość wprowadzenia obowiązku blendingu w celu zwiększenia zrównoważonego rozwoju europejskiego systemu gazowego z obecnego 1% do 20%, ale nie bez poważnych dostosowań sieci i infrastruktury.

Poza zmniejszeniem uzależnienia od rosyjskiego gazu, co teraz wydaje się możliwe, należy rozważyć także różne inne aspekty transformacji energetycznej. Na razie zachowajmy spokój i postępujmy zgodnie z planem.

A co z ryzykiem?

We read and hear surprisingly little about the uncertainties, unknowns, and associated project risks of such undertaking. Known unknowns are what drive many scientific experiments, business intelligence and data analytics and refer to information whose existence is someone aware of but does not possess. They can also represent potential risks. They can also represent potential risks. Far worse are the unknown unknowns, pieces of unidentified information, or “things we do not know that we don’t know”.

W planie uwzględniono kilka pozycji, których charakter niesie ze sobą nieodłączne ograniczenia i dlatego można je uznać za poważne ryzyko projektowe. Na przykład wyzwaniem jest sprzedaż i instalacja 30 mln pomp ciepła w jak najkrótszym czasie bez względu na ograniczone zdolności produkcyjne w skali globalnej, presję ze strony łańcucha dostaw i trudności logistyczne.

Przyspieszenie produkcji energii odnawialnej (UE wymaga ponad 900 TWh dodatkowej mocy do 2030 r.) wydaje się niezwykle mało prawdopodobne z wyżej wymienionych powodów , a także niemożliwe bez dodania nowych zakładów produkcyjnych, najlepiej bliżej domu, a nie za granicą. Oznacza to, że aby zrealizować to kolosalne zadanie w bardzo krótkim czasie, trzeba będzie pójść na ustępstwa techniczne i technologiczne. Ponadto należy zatrudnić i przeszkolić nowych pracowników zgodnie z bardzo wysokim standardem wymaganym przez stale rosnącą kompleksowość maszyn do wytwarzania energii odnawialnej (zwłaszcza turbin wiatrowych). Niedawne kryzysy w europejskim transporcie drogowym i lotniczym spowodowane po-COVIDowymi brakami kadrowymi pokazują, jak trudno jest zmobilizować i zapewnić dopływ wykwalifikowanej siły roboczej, aby sprostać wymaganiom biznesu związanego z zieloną energią.

Również infrastruktura sieci, transportu i magazynowania gazu będzie wymagała więcej niż gruntownego remontu, aby móc zastosować mieszanie wodoru ze względu na jego właściwości fizyczne i chemiczne (silnie korozyjne, a istniejące sieci nie zostały zbudowane z myślą o tym).

Wreszcie, interesujące byłoby zapoznanie się z szacunkami dotyczącymi nakładów kapitałowych niezbędnych do modernizacji systemów przesyłowych i dystrybucyjnych całej UE w celu dostosowania ich do zmiany topologii wynikającej z zastąpienia niewielkiej liczby centralnie dysponowanych aktywów wytwórczych (zlokalizowanych w pobliżu największych przemysłowych odbiorców energii elektrycznej) dużą liczbą rozproszonych źródeł odnawialnych zlokalizowanych na całym kontynencie i w sąsiednich morzach.

Do tego czasu Europa będzie musiała utrzymać swoje elektrownie węglowe (np. Niemcy już rozpoczęły postępowanie prawne w celu zniesienia zakazu eksploatacji elektrowni cieplnych po 2022-23 roku).

Poza tym rok 2030 oddalony jest jeszcze o 7,5 roku, a przecież zima czeka nas już za kilka miesięcy.

Powiązane artykuły

Nadchodzi zima: Czy odnawialne źródła energii mogą nas uniezależnić od rosyjskiego gazu?

Bezpieczeństwo energetyczne UE będzie zagrożone, jeśli nie dojdzie do dywersyfikacji w celu zastąpienia importu rosyjskiego gazu.

Ubezpieczenie morskich farm wiatrowych (offshore)

Dostarczamy naszym klientom rzetelne, specjalistyczne ekspertyzy dotyczące morskiej energetyki wiatrowej.

Ubezpieczenia projektów Morskich Farm Wiatrowych

Potencjał energetyczny Morza Bałtyckiego uznaje się za jeden z największych w regionie. MFW mają stać się kluczowym elementem polskiego systemu energetycznego.